Η ενεργειακή μετάβαση περνά πλέον από ένα νέο, κρίσιμο πεδίο αντιπαράθεσης: τις κρίσιμες πρώτες ύλες που βρίσκονται πίσω από τις τεχνολογίες του μέλλοντος. Λίθιο, χαλκός, νικέλιο, κοβάλτιο, γραφίτης και σπάνιες γαίες αποτελούν τα «καύσιμα» της πράσινης οικονομίας, όμως η αυξανόμενη γεωπολιτική ένταση, οι περιορισμοί στις εξαγωγές και η υπερσυγκέντρωση της παραγωγής σε λίγες χώρες δημιουργούν νέες εστίες κινδύνου για την παγκόσμια ενεργειακή ασφάλεια.

Στην τελευταία του ετήσια έκθεση Global Critical Minerals Outlook, ο Διεθνής Οργανισμός Ενέργειας (IEA) κρούει τον κώδωνα του κινδύνου, επισημαίνοντας ότι οι αλυσίδες εφοδιασμού κρίσιμων ορυκτών γίνονται ολοένα και πιο ευάλωτες, την ώρα που η ζήτηση αυξάνεται ραγδαία λόγω της εξάπλωσης των ηλεκτρικών οχημάτων, των συστημάτων αποθήκευσης ενέργειας, των ΑΠΕ και των εφαρμογών υψηλής τεχνολογίας.

Πώς διαμορφώνονται οι τιμές

Η νέα πραγματικότητα αποτυπώνεται ήδη στις αγορές: οι τιμές βασικών μετάλλων έχουν επιστρέψει σε ανοδική τροχιά, η πρόσβαση σε στρατηγικές πρώτες ύλες γίνεται αντικείμενο γεωπολιτικού ανταγωνισμού και η εξάρτηση από κυρίαρχους προμηθευτές – με κυριότερη την Κίνα στον τομέα της επεξεργασίας – εξελίσσεται σε έναν από τους μεγαλύτερους κινδύνους για τη βιομηχανία και την ενεργειακή μετάβαση. Ο IEA προειδοποιεί ότι η διαφοροποίηση των πηγών προμήθειας και η ανάπτυξη νέων αλυσίδων αξίας δεν αποτελούν πλέον επιλογή, αλλά αναγκαιότητα για τη διασφάλιση της ανθεκτικότητας του παγκόσμιου ενεργειακού συστήματος.

Σε αυτό το περιβάλλον, οι τιμές βασικών μετάλλων, όπως το αλουμίνιο, ο χαλκός και ο κασσίτερος, αυξήθηκαν κατά περίπου 33% μεταξύ Ιανουαρίου 2025 και Απριλίου 2026, με τον χαλκό να καταγράφει ιστορικά υψηλά επίπεδα. Παράλληλα, ανέκαμψαν και οι τιμές των υλικών για μπαταρίες. Η τιμή του λιθίου υπερδιπλασιάστηκε, λόγω της ισχυρής ζήτησης από τις εφαρμογές αποθήκευσης ενέργειας και της περιορισμένης προσφοράς, ενώ το κοβάλτιο κατέγραψε άνοδο περίπου 130%, κυρίως εξαιτίας των περιορισμών στις εξαγωγές που επέβαλε η Λαϊκή Δημοκρατία του Κονγκό (DRC).

Ακόμη μεγαλύτερες αυξήσεις σημειώθηκαν στα στρατηγικά ορυκτά μικρότερων αγορών αλλά κρίσιμης σημασίας. Οι τιμές τους υπερδιπλασιάστηκαν, ενώ η τιμή του βολφραμίου αυξήθηκε σχεδόν έξι φορές.

Μεγαλώνει το χάσμα τιμών μεταξύ Κίνας και Δύσης

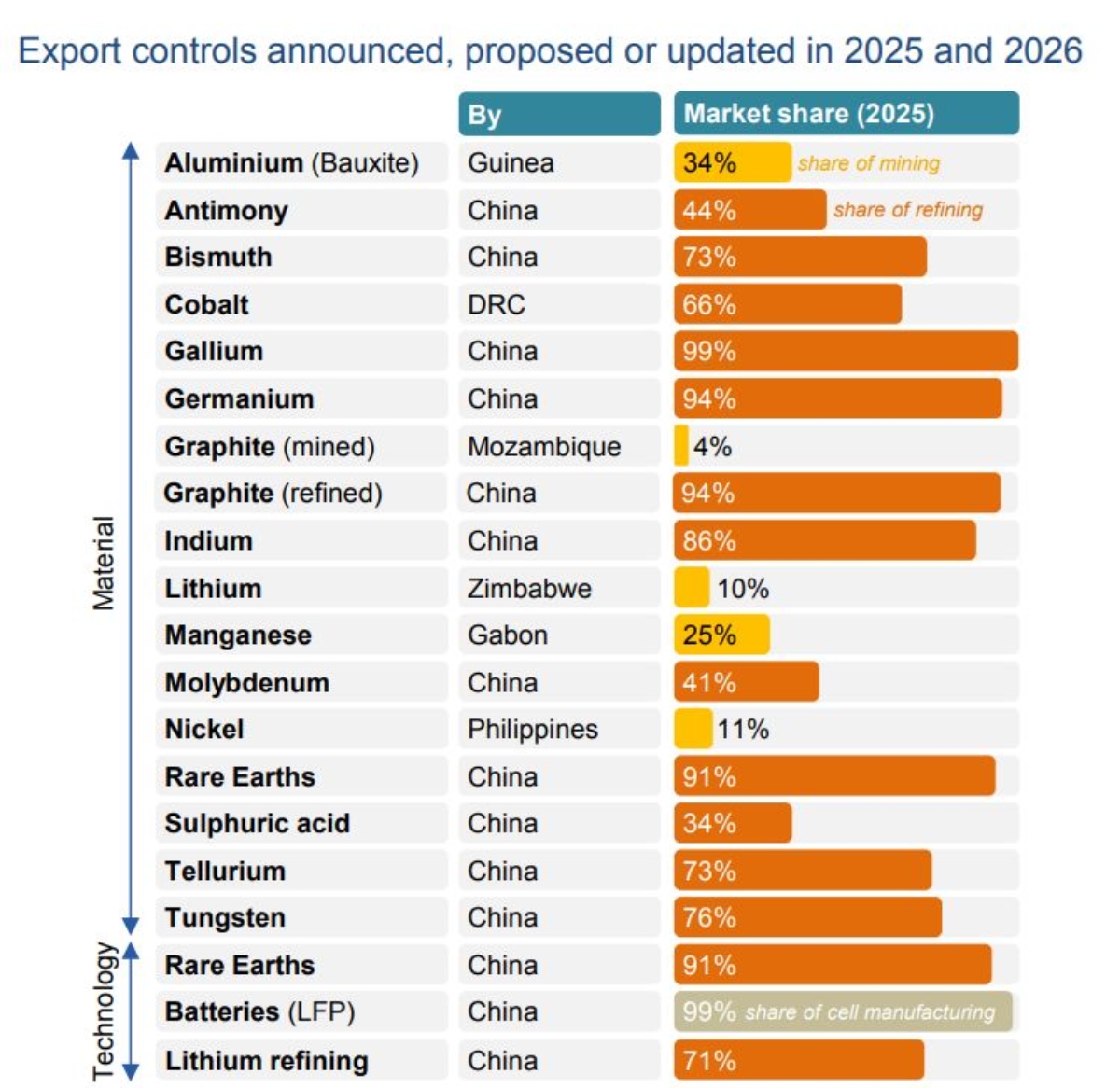

Την ίδια στιγμή, οι εξαγωγικοί περιορισμοί έχουν δημιουργήσει σημαντικές αποκλίσεις στις τιμές μεταξύ της Κίνας και των υπόλοιπων αγορών. Στην Ευρώπη, οι τιμές του γαλλίου και των βαρέων σπανίων γαιών, όπως το δυσπρόσιο και το τέρβιο, είναι σήμερα περίπου πέντε φορές υψηλότερες από τις αντίστοιχες στην κινεζική αγορά, ενώ το γερμάνιο διαπραγματεύεται σχεδόν τρεις φορές ακριβότερα. Η εξέλιξη αυτή αναδεικνύει τις δυσκολίες που αντιμετωπίζουν οι χώρες εκτός Κίνας στην εξασφάλιση κρίσιμων πρώτων υλών. Οι περιορισμοί της Κίνας στις σπάνιες γαίες επηρεάζουν τη βιομηχανία

Ιδιαίτερη αναφορά γίνεται στους περιορισμούς που επέβαλε η Κίνα στις εξαγωγές σπανίων γαιών από τον Απρίλιο του 2025. Οι περιορισμοί αυτοί ανάγκασαν αρκετές αυτοκινητοβιομηχανίες να περιορίσουν ή ακόμη και να διακόψουν προσωρινά την παραγωγή τους. Τον Οκτώβριο του 2025 τα μέτρα επεκτάθηκαν περαιτέρω. Αν και η πλήρης εφαρμογή τους μετατέθηκε κατά έναν χρόνο, ο IEA εκτιμά ότι, εφόσον εφαρμοστούν πλήρως, ενδέχεται να τεθεί σε κίνδυνο παραγωγή μεταποιημένων προϊόντων αξίας περίπου 6,5 τρισ. δολαρίων ετησίως εκτός Κίνας.

Αυξάνεται η συγκέντρωση της παραγωγής

Η έκθεση επισημαίνει ότι η γεωγραφική συγκέντρωση της παραγωγής συνεχίζει να ενισχύεται, κυρίως στον τομέα της μεταλλουργικής επεξεργασίας (refining). Τα τελευταία δύο χρόνια, η Ινδονησία κυριάρχησε στην επεξεργασία νικελίου, ενώ η Κίνα διατήρησε την κυρίαρχη θέση σχεδόν σε όλα τα υπόλοιπα κρίσιμα ενεργειακά ορυκτά, καλύπτοντας πάνω από το 75% της αύξησης της παγκόσμιας επεξεργασμένης παραγωγής. Σε αγορές όπως το μαγγάνιο, το νικέλιο και ο γραφίτης, σχεδόν το σύνολο της νέας παραγωγικής δυναμικότητας προήλθε από τον κυρίαρχο προμηθευτή.

Νέους κινδύνους ανέδειξε η Μέση Ανατολή

Ο IEA επισημαίνει ότι η πρόσφατη σύγκρουση στη Μέση Ανατολή κατέδειξε τις αδυναμίες που δημιουργεί η εξάρτηση από περιορισμένο αριθμό προμηθευτών. Πριν από τη σύγκρουση, η περιοχή κάλυπτε περισσότερο από το 10% των εισαγωγών αλουμινίου της Ευρωπαϊκής Ένωσης, της Ιαπωνίας, της Νότιας Κορέας και του Μεξικού, ενώ για τις Ηνωμένες Πολιτείες το ποσοστό πλησίαζε το 20%.

Παράλληλα, η περιοχή παράγει περίπου το 25% της παγκόσμιας παραγωγής θείου, ενώ σχεδόν το 50% του θαλάσσιου εμπορίου θείου διέρχεται από τα Στενά του Ορμούζ.

Οι διαταραχές στις εξαγωγές προκάλεσαν αυξήσεις στις τιμές του θείου και του θειικού οξέος, το οποίο αποτελεί βασική πρώτη ύλη για την παραγωγή λιπασμάτων, την εξόρυξη χαλκού, νικελίου και κοβαλτίου, αλλά και την παραγωγή σπανίων γαιών και χημικών για μπαταρίες. Επιπλέον, επηρεάστηκε και η παραγωγή ηλίου στο Κατάρ, τον μεγαλύτερο εξαγωγέα παγκοσμίως, προκαλώντας επιπτώσεις στη βιομηχανία ημιαγωγών και στις ιατρικές τεχνολογίες.

Επενδύσεις κυρίως στην εξόρυξη και όχι στην επεξεργασία

Παρότι ανακοινώνονται νέα επενδυτικά έργα σε πολλές χώρες, ο IEA διαπιστώνει ότι οι περισσότερες επενδύσεις εξακολουθούν να κατευθύνονται στην εξόρυξη, ενώ οι επενδύσεις στη μεταλλουργική επεξεργασία και στα επόμενα στάδια της εφοδιαστικής αλυσίδας υπολείπονται σημαντικά. Στις σπάνιες γαίες, για παράδειγμα, η προγραμματισμένη δυναμικότητα επεξεργασίας έως το 2035 επαρκεί μόνο για περίπου τα δύο τρίτα της αναμενόμενης παραγωγής ορυχείων, ενώ η σχεδιαζόμενη παραγωγή μόνιμων μαγνητών θα καλύπτει μόλις το ένα τρίτο της προβλεπόμενης ζήτησης.

Το κόστος διαφοροποίησης παραμένει περιορισμένο

Παρά τους κινδύνους, η έκθεση καταλήγει ότι η διαφοροποίηση των αλυσίδων εφοδιασμού δεν αναμένεται να επιβαρύνει σημαντικά τον τελικό καταναλωτή. Τα κρίσιμα ορυκτά αντιστοιχούν περίπου στο 25% του κόστους μιας κυψέλης μπαταρίας, αλλά μόλις στο 3% της συνολικής αξίας ενός μέσου ηλεκτρικού αυτοκινήτου.

Αντίστοιχα, οι σπάνιες γαίες αντιπροσωπεύουν περίπου το 40% του κόστους ενός μόνιμου μαγνήτη, αλλά λιγότερο από το 1% της συνολικής αξίας ενός οχήματος, γεγονός που, σύμφωνα με τον IEA, αφήνει περιθώριο για μεγαλύτερη διαφοροποίηση των προμηθειών χωρίς ουσιαστική επιβάρυνση των καταναλωτών.

Ελληνική απάντηση στο έλλειμμα κρίσιμων πρώτων υλών: Η επένδυση της Metlen στο γάλλιο

Η ανάγκη για ανάπτυξη νέων παραγωγικών δυνατοτήτων εκτός των παραδοσιακών κέντρων εφοδιασμού αναδεικνύει τη σημασία στρατηγικών βιομηχανικών επενδύσεων στην Ευρώπη. Σε αυτό το πλαίσιο εντάσσεται και η επένδυση της Metlen Energy & Metals για την παραγωγή γαλλίου στην Ελλάδα, ένα έργο που φιλοδοξεί να δημιουργήσει μία από τις σημαντικότερες δυτικές πηγές ενός μετάλλου που ο IEA κατατάσσει στις κρίσιμες πρώτες ύλες.

Η επένδυση, συνολικού ύψους περίπου 300 εκατ. ευρώ, αφορά την ανάπτυξη παραγωγικής δυναμικότητας γαλλίου σε συνδυασμό με την επέκταση των δραστηριοτήτων βωξίτη και διύλισης αλουμίνας του ομίλου, αξιοποιώντας το βιομηχανικό οικοσύστημα του «Αλουμίνιον της Ελλάδος». Η επένδυση της Metlen έρχεται ακριβώς να απαντήσει σε αυτή την πρόκληση, ενισχύοντας την προσπάθεια της Ευρώπης να αποκτήσει μεγαλύτερη στρατηγική αυτονομία στις κρίσιμες αλυσίδες εφοδιασμού.

Το έργο έχει ήδη χαρακτηριστεί στρατηγικής σημασίας από τη Διυπουργική Επιτροπή Στρατηγικών Επενδύσεων, ενώ αποτελεί την πρώτη επένδυση που εντάσσεται στο νέο ευρωπαϊκό πλαίσιο CISAF 6.1, εξασφαλίζοντας χρηματοδοτική στήριξη περίπου 118 εκατ. ευρώ μέσω συνδυασμού επιχορηγήσεων και φορολογικών κινήτρων.

Ο επικεφαλής της Metlen Ευάγγελος Μυτιληναίος, έχει επανειλημμένα επισημάνει ότι η ενεργειακή ανταγωνιστικότητα και η πρόσβαση σε κρίσιμες πρώτες ύλες αποτελούν δύο αλληλένδετες προϋποθέσεις για το μέλλον της ευρωπαϊκής βιομηχανίας. Μιλώντας πρόσφατα στην Ευρωπαϊκή Ένωση Μεταλλευτικών και Μεταλλουργικών Επιχειρήσεων (European Metals), ο κ. Μυτιληναίος υπογράμμισε ότι οι επενδύσεις αποτελούν το «τελικό τεστ εμπιστοσύνης» για τη βιομηχανία, σημειώνοντας ότι έργα όπως αυτό του γαλλίου απαιτούν ανταγωνιστικό ενεργειακό κόστος, πρόσβαση σε χρηματοδότηση, σταθερό ρυθμιστικό περιβάλλον και ένα πλαίσιο που επιτρέπει στις επιχειρήσεις να λαμβάνουν μακροπρόθεσμες επενδυτικές αποφάσεις.

Ιδιαίτερο ενδιαφέρον παρουσιάζει και η επισήμανσή του ότι, παρά το γεγονός πως το έργο σχεδιάστηκε με στρατηγικό ορίζοντα την ενίσχυση της ευρωπαϊκής αυτάρκειας, η μεγαλύτερη ζήτηση για γάλλιο προέρχεται σήμερα από αγορές όπως η Ιαπωνία, οι Ηνωμένες Πολιτείες και η Νότια Κορέα, όπου βρίσκονται ισχυρότερα οικοσυστήματα ημιαγωγών και τεχνολογιών αιχμής.

Διαβάστε ακόμη