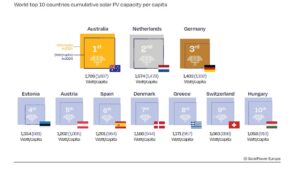

Τα «σύννεφα» που μαζεύονται στον κλάδο των φωτοβολταϊκών στην Ελλάδα υπό το βάρος των αυξανόμενων περικοπών και αρνητικών τιμών επιβεβαιώνει και η τελευταία έκθεση της Solar Power Europe για τις προοπτικές του κλάδου την περίοδο 2026-2030: H χώρα μας παραμένει στη πρώτη δεκάδα των χωρών με τη μεγαλύτερη συσσωρευμένη φωτοβολταϊκή ισχύ ανά κάτοικο διεθνώς (με 1.171 Watt/κάτοικο το 2025, από 957 Watt/κάτοικο το 2024), υποχωρεί όμως στην όγδοη θέση (πίσω από Αυστραλία, Ολλανδία, Γερμανία, Εσθονία, Αυστρία, Ισπανία και Δανία, και μπροστά από Ελβετία και Ουγγαρία), ενώ στην αντίστοιχη έκθεση για το 2025 καταλάμβανε την έκτη θέση.

Την ίδια στιγμή, ενώ στην περυσινή έκθεση η Ελλάδα καταλάμβανε την 5η θέση διεθνώς στην κατάταξη των δέκα χωρών που έβαλαν στην πρίζα τα περισσότερα νέα φωτοβολταϊκά Μεγαβάτ κατά κεφαλήν (πίσω μόνο από την Εσθονία, το Μαυροβούνιο, τη Λιθουανία και το Κατάρ) φέτος δεν εμφανίζεται καθόλου στη σχετική κατάταξη.

Σύμφωνα με τη Solar Power Europe, η Ελλάδα είναι μια από τις 14 χώρες της ΕΕ που ξεπέρασαν το όριο του 1 GW όσον αφορά τη νέα εγκατεστημένη ισχύ φωτοβολταϊκών το 2025. Όπως προκύπτει από τα στοιχεία του ΣΕΦ, κατά το περασμένο έτος συνδέθηκαν στο σύστημα νέα φωτοβολταϊκά συνολικής ισχύος 1,85 MW, μια εντυπωσιακή επίδοση που υπολείπεται όμως σε σχέση με αυτή του 2024 (2,6 GW). Η Ελλάδα αντιστοιχεί περίπου στο 3% της συνολικής νέας φωτοβολταϊκής ισχύος 67,2 GW που εγκαταστάθηκε στην ΕΕ το 2025.

Γιατί η Ευρώπη και η Ελλάδα κατέβασαν ταχύτητα στα φωτοβολταϊκά

Η παγκόσμια αγορά φωτοβολταϊκών έφτασε σε νέο ρεκόρ το 2025, με 664 GW νέας εγκατεστημένης ισχύος, αλλά ο ρυθμός ανάπτυξης υποχώρησε στο 12%, από 32% το 2024 και 85% το 2023. Η Ευρώπη ήταν η δεύτερη μεγαλύτερη περιφερειακή αγορά μετά την Ασία-Ειρηνικό, με 81,6 GW νέων εγκαταστάσεων το 2025 και μόλις 3% ετήσια αύξηση.

Στην ΕΕ-27, η ανάπτυξη ήταν ακόμη πιο συγκρατημένη: το 2025 προστέθηκαν 67,2 GW, έναντι 66,2 GW το 2024, δηλαδή αύξηση μόλις 1,4%. Η έκθεση μιλά ουσιαστικά για «πάγωμα» της αγοράς μετά την εκρηκτική περίοδο της ενεργειακής κρίσης.

Για την περίοδο 2026-2030, το βασικό σενάριο της SolarPower Europe δείχνει καμπύλη τύπου U για την ΕΕ: οι ετήσιες εγκαταστάσεις πέφτουν στα 64,6 GW το 2026 και στα 61,1 GW το 2027, σταθεροποιούνται το 2028 και ανακάμπτουν στα 69,2 GW το 2030.

Η μεγάλη αλλαγή στην ευρωπαϊκή αγορά είναι η μετατόπιση προς τα μεγάλα φωτοβολταϊκά πάρκα. Το 2025 τα έργα μεγάλης κλίμακας (utility scale) κάλυψαν το 54% των νέων εγκαταστάσεων στην ΕΕ, ενώ τα οικιακά φωτοβολταϊκά έπεσαν στο 14% της αγοράς, από 28% το 2023. Η έκθεση αποδίδει τη διόρθωση στα οικιακά σε αλλαγές στήριξης, χαμηλότερη αίσθηση επείγοντος μετά την αποκλιμάκωση των τιμών ρεύματος, υψηλότερο αρχικό κόστος όταν απαιτούνται μπαταρίες και καθυστερήσεις σε smart meters / ευέλικτα τιμολόγια.

Η βασική πρόκληση για την ΕΕ δεν είναι πλέον το κόστος των πάνελ ή η τεχνολογία, αλλά η ευελιξία του συστήματος που περνά από την ενίσχυση των δικτύων και της αποθήκευσης που εμφανίζονται ως τα βασικά αντίδοτα για τις περικοπές, τις αρνητικές τιμές και τη χαμηλότερη αξία της παραγόμενης ηλιακής ενέργειας. Η Solar Power Europe σημειώνει ότι η επίτευξη των στόχων του 2030 εξαρτάται λιγότερο από τη διαθεσιμότητα της τεχνολογίας και περισσότερο από την ταχύτητα ανάπτυξης αποθήκευσης και ευελιξίας.

Διαβάστε ακόμη