Η επόμενη μεγάλη μάχη για την τεχνητή νοημοσύνη στην Ευρώπη δεν θα κριθεί μόνο από τα προηγμένα μοντέλα AI, τους ημιαγωγούς ή τις επενδύσεις των τεχνολογικών κολοσσών. Θα κριθεί σε μεγάλο βαθμό από ένα πολύ πιο θεμελιώδες στοιχείο: την ηλεκτρική ενέργεια. Η δυνατότητα κάθε χώρας να προσφέρει επαρκή ηλεκτρική ισχύ, γρήγορες συνδέσεις στο δίκτυο και αξιόπιστες ενεργειακές υποδομές εξελίσσεται στον βασικό παράγοντα που θα καθορίσει πού θα εγκατασταθούν τα νέα data centers που θα στηρίξουν την ανάπτυξη της τεχνητής νοημοσύνης τα επόμενα χρόνια.

Δεν είναι τυχαίο ότι ήδη από την έκθεση του Μάριο Ντράγκι για την ανταγωνιστικότητα της Ευρωπαϊκής Ένωσης επισημαινόταν πως οι ενεργειακές υποδομές αποτελούν στρατηγικό πυλώνα για την ανάπτυξη των τεχνολογιών αιχμής, τοποθετώντας πλέον την πολιτική ηλεκτρικής ενέργειας στο επίκεντρο της βιομηχανικής ανταγωνιστικότητας αλλά και της ευρωπαϊκής ασφάλειας. Με άλλα λόγια, η ευρωπαϊκή «ψηφιακή κυριαρχία» ξεκινά από το ηλεκτρικό σύστημα.

Η νέα ανάλυση της Eurelectric επιβεβαιώνει ότι η Ευρώπη εισέρχεται σε μια νέα εποχή. Η κατανάλωση ηλεκτρικής ενέργειας των ευρωπαϊκών data centers εκτιμάται ότι θα διαμορφωθεί μεταξύ 149 και 287 TWh έως το 2030, δημιουργώντας μία από τις μεγαλύτερες νέες πηγές ζήτησης ηλεκτρικής ενέργειας που έχει γνωρίσει η ήπειρος από τη μεταπολεμική βιομηχανική ανάπτυξη. Για πρώτη φορά μετά από δεκαετίες στασιμότητας στη ζήτηση ηλεκτρισμού, οι Διαχειριστές Μεταφοράς και Διανομής καλούνται να σχεδιάσουν δίκτυα ικανά να εξυπηρετήσουν ένα νέο, εξαιρετικά ενεργοβόρο φορτίο.

Η Ευρώπη αλλάζει τον χάρτη των data centers

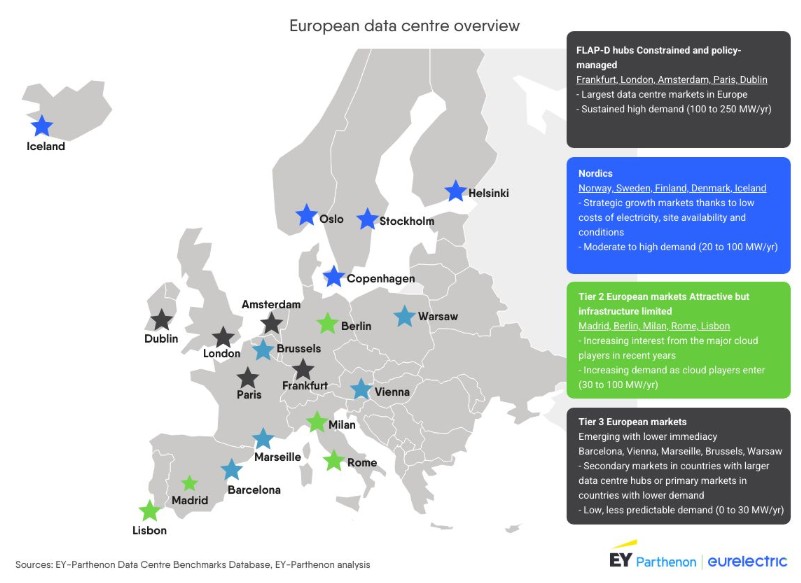

Η ανάπτυξη αυτή αλλάζει ήδη τη γεωγραφία των ευρωπαϊκών data centers. Για περισσότερα από είκοσι χρόνια η αγορά συγκεντρωνόταν σχεδόν αποκλειστικά στους πέντε μεγάλους κόμβους της Φρανκφούρτης, του Λονδίνου, του Άμστερνταμ, του Παρισιού και του Δουβλίνου, τις γνωστές αγορές FLAP-D. Οι περιοχές αυτές διέθεταν ανεπτυγμένα τηλεπικοινωνιακά δίκτυα, ισχυρή πελατειακή βάση και υψηλή διασυνδεσιμότητα, προσελκύοντας το μεγαλύτερο μέρος των ευρωπαϊκών επενδύσεων.

Σήμερα όμως η εικόνα αλλάζει. Οι αγορές αυτές εμφανίζουν έντονα σημάδια κορεσμού, τόσο ως προς τη διαθεσιμότητα ηλεκτρικής ισχύος όσο και ως προς τη δυνατότητα νέων συνδέσεων με τα δίκτυα. Χαρακτηριστικό είναι ότι το 87% των data centers της Ιρλανδίας συγκεντρώνεται σε μία μόνο πόλη, γεγονός που δημιουργεί ζητήματα ενεργειακής ασφάλειας και ανθεκτικότητας.

Ως αποτέλεσμα, οι επενδύσεις αρχίζουν να κατευθύνονται προς νέες περιοχές. Οι σκανδιναβικές χώρες αποκτούν ολοένα και μεγαλύτερο προβάδισμα χάρη στη φθηνή καθαρή ηλεκτρική ενέργεια, το ψυχρότερο κλίμα που μειώνει σημαντικά τις ανάγκες ψύξης και τη διαθεσιμότητα μεγάλων εκτάσεων. Παράλληλα, πόλεις δεύτερης κατηγορίας, όπως η Μαδρίτη, το Βερολίνο και το Μιλάνο, αλλά και αναδυόμενες αγορές όπως οι Βρυξέλλες, η Βιέννη και η Βαρσοβία, εισέρχονται πλέον δυναμικά στον επενδυτικό χάρτη.

Η Eurelectric επισημαίνει ότι η επιλογή τοποθεσίας δεν αποτελεί πλέον μόνο επιχειρηματική απόφαση, αλλά ζήτημα ευρωπαϊκής συνοχής, ενεργειακού σχεδιασμού και βιομηχανικής πολιτικής.

Η μεγάλη πρόκληση δεν είναι η έλλειψη ρεύματος αλλά ο χρόνος

Παρά την εντυπωσιακή αύξηση της ζήτησης, η Eurelectric υποστηρίζει ότι το μεγαλύτερο πρόβλημα της Ευρώπης δεν είναι η συνολική παραγωγή ηλεκτρικής ενέργειας αλλά η ταχύτητα με την οποία μπορούν να συνδεθούν οι νέες επενδύσεις.

Οι χρόνοι αναμονής για σύνδεση με τα δίκτυα στα μεγαλύτερα ευρωπαϊκά κέντρα δεδομένων φθάνουν σήμερα τα επτά έως δέκα χρόνια, όταν η κατασκευή ενός data center απαιτεί συνήθως μόλις δεκαοκτώ έως είκοσι τέσσερις μήνες. Οι μεγάλες ουρές αναμονής, τα κερδοσκοπικά αιτήματα σύνδεσης που τελικά δεν υλοποιούνται και οι χρονοβόρες διαδικασίες ανάπτυξης νέων υποσταθμών και γραμμών μεταφοράς αποτελούν πλέον τον βασικό ανασταλτικό παράγοντα.

Όπως επισημαίνει η Eurelectric, υπάρχει σοβαρός κίνδυνος οι επενδύσεις τεχνητής νοημοσύνης να εγκαταλείψουν την Ευρώπη όχι επειδή λείπει η ηλεκτρική ενέργεια, αλλά επειδή δεν μπορεί να τους παρασχεθεί εγκαίρως.

Η Ελλάδα ακολουθεί την ευρωπαϊκή μετατόπιση

Οι ίδιες τάσεις αποτυπώνονται πλέον και στην ελληνική αγορά. Η Ελλάδα βρίσκεται τα τελευταία χρόνια στο επίκεντρο έντονου επενδυτικού ενδιαφέροντος χάρη στη στρατηγική γεωγραφική της θέση, τα νέα διεθνή υποθαλάσσια καλώδια που τη συνδέουν με την Ευρώπη, τη Μέση Ανατολή και την Αφρική, καθώς και στην αυξανόμενη ζήτηση για τοπικές υποδομές cloud και τεχνητής νοημοσύνης.

Το ενδιαφέρον αυτό επιβεβαιώνεται και από τα αιτήματα σύνδεσης που έχουν κατατεθεί στον ΑΔΜΗΕ. Σύμφωνα με πληροφορίες της αγοράς, τα σχετικά αιτήματα έχουν αυξηθεί σχεδόν στα 5 GW, έναντι περίπου 1,2 GW στα τέλη του 2025, καταδεικνύοντας την εκρηκτική αύξηση του ενδιαφέροντος για νέες επενδύσεις.

Ωστόσο, όπως συμβαίνει και στην υπόλοιπη Ευρώπη, η μεγάλη πρόκληση δεν είναι πλέον η προσέλκυση επενδυτών αλλά η δυνατότητα του ηλεκτρικού συστήματος να εξυπηρετήσει τόσο μεγάλες νέες φορτίσεις.

Από την Αττική στην περιφέρεια

Η σημαντικότερη μεταβολή αφορά πλέον τη γεωγραφία των επενδύσεων. Η Αττική, η οποία μέχρι σήμερα συγκέντρωνε σχεδόν όλα τα μεγάλα σχέδια ανάπτυξης, εμφανίζει πλέον σαφή σημάδια κορεσμού. Σύμφωνα με τις ίδιες πληροφορίες, μόνο περίπου 500 MW από τα αιτήματα που εξετάζει σήμερα ο ΑΔΜΗΕ αφορούν την Αττική, ενώ το μεγαλύτερο μέρος των νέων επενδυτικών σχεδίων κατευθύνεται πλέον προς άλλες περιοχές της χώρας.

Στο επίκεντρο βρίσκονται η Δυτική Μακεδονία, η Στερεά Ελλάδα, ο Έβρος και η Ήπειρος, περιοχές που διαθέτουν μεγαλύτερα περιθώρια σύνδεσης στο σύστημα μεταφοράς και περισσότερες δυνατότητες ανάπτυξης μεγάλων ενεργοβόρων εγκαταστάσεων.

Η εικόνα αυτή ακολουθεί πιστά τη νέα ευρωπαϊκή τάση, σύμφωνα με την οποία η επιλογή τοποθεσίας εξαρτάται πλέον περισσότερο από τη διαθεσιμότητα ηλεκτρικής ισχύος, γης και δικτύων παρά από την εγγύτητα στα μεγάλα αστικά κέντρα.

Το ρυθμιστικό «φρένο»

Πέρα όμως από τα τεχνικά όρια, η αγορά καλείται να αντιμετωπίσει και σημαντικές θεσμικές δυσκολίες. Με βάση το ισχύον πλαίσιο, ο ΑΔΜΗΕ υποχρεούται να εξετάζει τα αιτήματα σύνδεσης με αυστηρή χρονική προτεραιότητα. Αυτό σημαίνει ότι ακόμη και όταν ένα έργο δεν μπορεί να εξυπηρετηθεί λόγω έλλειψης διαθέσιμης ισχύος, ο Διαχειριστής δεν έχει τη δυνατότητα να προχωρήσει σε μεταγενέστερα αιτήματα τα οποία θα μπορούσαν να υλοποιηθούν σε άλλες περιοχές της χώρας όπου υπάρχει διαθέσιμη χωρητικότητα.

Παράγοντες της αγοράς επισημαίνουν ότι η διαδικασία αυτή έχει οδηγήσει σε ουσιαστική επιβράδυνση της εξέτασης των αιτημάτων, δημιουργώντας ένα πρόσθετο εμπόδιο στην ανάπτυξη νέων επενδύσεων.

Οι επενδύσεις που διαμορφώνουν τη νέα αγορά

Παρά τις δυσκολίες, η ελληνική αγορά αποκτά σταδιακά κρίσιμη μάζα υποδομών. Η Digital Realty, μέσω της Lamda Hellix, διαθέτει ήδη τα ATH1, ATH2 και ATH3 στην Αττική, καθώς και το HER1 στην Κρήτη. Η Sparkle λειτουργεί εγκαταστάσεις στην Αθήνα και τα Χανιά, ενώ η Lancom έχει παρουσία στην Αθήνα και τη Θεσσαλονίκη μέσω του Balkan Gate.

Παράλληλα προχωρούν νέα έργα, όπως το campus της Data4 στην Παιανία, η επένδυση της Data In Scale από τη ΔΕΗ και τη DAMAC στα Σπάτα, καθώς και το Project Olive των Apto και Dromeus.

Ξεχωριστή θέση κατέχει το σχέδιο της ΔΕΗ στη Δυτική Μακεδονία. Το υπό ανάπτυξη campus στον ΑΗΣ Αγίου Δημητρίου προβλέπει αρχική ισχύ 300 MW, με δυνατότητα επέκτασης έως 1 GW, εφόσον επιβεβαιωθεί η ζήτηση από hyperscalers. Η επένδυση αξιοποιεί υφιστάμενες ενεργειακές υποδομές, διαθέσιμες εκτάσεις και ισχυρή σύνδεση με το σύστημα μεταφοράς, διαφοροποιούμενη από τα έργα της Αττικής που αντιμετωπίζουν αυξανόμενους περιορισμούς ως προς τη διαθέσιμη ισχύ.

Η επόμενη ημέρα θα κριθεί στα ηλεκτρικά δίκτυα

Η εμπειρία της Ευρώπης δείχνει ότι η ανάπτυξη των data centers δεν αποτελεί πλέον αποκλειστικά ζήτημα τεχνολογίας. Είναι πρωτίστως υπόθεση ενεργειακών υποδομών. Η επιτυχία θα εξαρτηθεί από την ταχύτητα ανάπτυξης νέων δικτύων, την αύξηση της διαθέσιμης ηλεκτρικής ισχύος, την ενίσχυση της αποθήκευσης ενέργειας, την παραγωγή καθαρής ηλεκτρικής ενέργειας και την επιτάχυνση των αδειοδοτικών διαδικασιών.

Για την Ελλάδα, το πραγματικό στοίχημα δεν είναι να ανακοινωθούν περισσότερα data centers, αλλά να μετατραπούν τα σχεδόν 5 GW επενδυτικού ενδιαφέροντος σε λειτουργικές εγκαταστάσεις. Η δυνατότητα της χώρας να αξιοποιήσει τη νέα γεωγραφική ανακατανομή της ευρωπαϊκής αγοράς θα εξαρτηθεί τελικά από το κατά πόσο θα μπορέσει να προσφέρει αυτό που σήμερα αναζητούν όλοι οι μεγάλοι επενδυτές της τεχνητής νοημοσύνης: διαθέσιμη ισχύ, αξιόπιστα δίκτυα και γρήγορη σύνδεση.

Διαβάστε ακόμη