Η μάχη για τις κρίσιμες πρώτες ύλες εξελίσσεται σε μία από τις πιο καθοριστικές αναμετρήσεις για τη βιομηχανική αυτονομία της Ευρώπης. Η εξάρτηση από την Κίνα στην επεξεργασία σπανίων γαιών, μαγνησίου, γαλλίου και άλλων υλικών στρατηγικής σημασίας δεν αφορά πλέον μόνο τις αλυσίδες εφοδιασμού. Αγγίζει ευθέως την παραγωγή μπαταριών, ηλεκτρικών δικτύων, φωτοβολταϊκών, ημιαγωγών, αμυντικών συστημάτων και υποδομών τεχνητής νοημοσύνης. Σε αυτό το περιβάλλον, η επένδυση της Metlen στη Βοιωτία για παραγωγή γαλλίου και επέκταση της αλυσίδας βωξίτη-αλουμίνας αποκτά βαρύτητα πολύ μεγαλύτερη από μια μεμονωμένη μεταλλουργική επένδυση.

Η παγκόσμια οικονομία κατακερματίζεται γεωπολιτικά και η έννοια της ασφάλειας έχει πάψει να περιορίζεται στην άμυνα ή στη στρατιωτική ισχύ. Επεκτείνεται πλέον στην ενέργεια, στις θαλάσσιες οδούς, στις εφοδιαστικές αλυσίδες, στις βιομηχανικές υποδομές και, ολοένα περισσότερο, στην πρόσβαση σε κρίσιμες πρώτες ύλες. Η δυνατότητα μιας χώρας ή μιας οικονομικής ένωσης να εξασφαλίζει λίθιο, γάλλιο, σπάνιες γαίες, μαγνήσιο, χαλκό, κοβάλτιο και βωξίτη καθορίζει όχι μόνο την ανταγωνιστικότητα της βιομηχανίας της, αλλά και την ικανότητά της να στηρίξει την ενεργειακή μετάβαση και τις τεχνολογίες αιχμής.

Η μετατόπιση αυτή αποτυπώθηκε και στις αγορές. Τα θεματικά κεφάλαια που συνδέονται με την ασφάλεια, την άμυνα, την ενεργειακή επάρκεια και την αποδοτικότητα των φυσικών πόρων κατέγραψαν τις μεγαλύτερες εισροές το πρώτο τρίμηνο του 2026, ξεπερνώντας ακόμη και εκείνα που σχετίζονται με την τεχνητή νοημοσύνη, σύμφωνα με ανάλυση της Morgan Stanley. Σε έναν κόσμο όπου οι εμπορικές ροές, οι θαλάσσιες οδοί και οι βιομηχανικές αλυσίδες μετατρέπονται σε πεδία γεωπολιτικής αντιπαράθεσης, η ασφάλεια εφοδιασμού παύει να αποτελεί τεχνικό ζήτημα προμηθειών. Αναδεικνύεται σε βασικό όρο βιομηχανικής επιβίωσης.

Η Ευρωπαϊκή Ένωση επιχειρεί πλέον να αντιμετωπίσει μια δομική αδυναμία δεκαετιών: τη μεγάλη εξάρτησή της από περιορισμένο αριθμό προμηθευτών και, κυρίως, από την Κίνα στα ενδιάμεσα στάδια της αλυσίδας αξίας. Η εξόρυξη είναι μόνο η αρχή. Η πραγματική ισχύς βρίσκεται στην επεξεργασία, στον διαχωρισμό και στην καθαρότητα των υλικών, αλλά και στην παραγωγή μαγνητών, καθόδων, εξαρτημάτων και τελικών προϊόντων υψηλής τεχνολογίας. Υπό αυτό το πρίσμα, η Metlen δεν επενδύει απλώς στην αύξηση της μεταλλουργικής της δυναμικότητας, αλλά τοποθετείται σε ένα από τα πιο κρίσιμα πεδία της νέας ευρωπαϊκής βιομηχανικής στρατηγικής.

Η Κίνα και η εργαλειοποίηση της εξάρτησης

Ο καταλύτης για την επιτάχυνση της ευρωπαϊκής στρατηγικής ήρθε από το Πεκίνο. Μέσα στο 2025, η Κίνα επέβαλε δύο διαδοχικά κύματα ελέγχων στις εξαγωγές σπανίων γαιών, υπενθυμίζοντας στη διεθνή βιομηχανία ότι η εμπορική πολιτική μπορεί να μετατραπεί ταχύτατα σε μοχλό γεωπολιτικής πίεσης.

Το πρώτο κύμα εισήγαγε απαιτήσεις αδειοδότησης για επτά στοιχεία και τους σχετικούς μαγνήτες: σαμάριο, γαδολίνιο, τέρβιο, δυσπρόσιο, λουτήσιο, σκάνδιο και ύττριο. Το δεύτερο επέκτεινε τους ελέγχους σε πέντε επιπλέον σπάνιες γαίες, το όλμιο, το έρβιο, το θούλιο, το ευρώπιο και το υττέρβιο, ενώ κάλυψε και τεχνογνωσία που συνδέεται με την επεξεργασία και τη χρήση των συγκεκριμένων υλικών.

Η σημασία των περιορισμών αυτών δεν εξαντλείται στο εμπόριο των ίδιων των μετάλλων. Οι σπάνιες γαίες αποτελούν κρίσιμο συστατικό για κινητήρες ηλεκτρικών οχημάτων, ανεμογεννήτριες, ραντάρ, πυραυλικά συστήματα, αεροδιαστημικές εφαρμογές, ηλεκτρονικά υψηλής τεχνολογίας και εξοπλισμό data centers. Η αδειοδοτική καθυστέρηση, η αβεβαιότητα ως προς τους τελικούς χρήστες και η απαίτηση υποβολής λεπτομερών εμπορικών πληροφοριών αρκούν, ακόμη και χωρίς πλήρη απαγόρευση, για να διαταράξουν αλυσίδες παραγωγής με ελάχιστα περιθώρια διακοπής.

Παράλληλα, η Κίνα περιόρισε τις εξαγωγές προϊόντων διπλής χρήσης προς την Ιαπωνία, στοχεύοντας ειδικότερα δραστηριότητες με εφαρμογές στην αεροδιαστημική και την άμυνα. Η εξέλιξη αυτή αναζωπύρωσε την ανησυχία για τις ευρωπαϊκές αμυντικές βιομηχανίες, οι οποίες χρησιμοποιούν αντίστοιχα υλικά και εξαρτήματα σε κρίσιμα συστήματα.

Η συγκέντρωση της κινεζικής ισχύος είναι εμφανής στις σπάνιες γαίες. Το Πεκίνο ελέγχει περίπου το 90% της παγκόσμιας επεξεργασίας τους και της παραγωγής μαγνητών σπανίων γαιών. Αυτό σημαίνει ότι ακόμη και όταν η εξόρυξη ενός υλικού πραγματοποιείται σε άλλη χώρα, η μετατροπή του σε καθαρό, αξιοποιήσιμο βιομηχανικό προϊόν παραμένει σε μεγάλο βαθμό εξαρτημένη από την κινεζική αλυσίδα αξίας.

Η ευπάθεια των αλυσίδων κρίσιμων υλών δεν προκύπτει, όμως, μόνο από εμπορικούς περιορισμούς. Οι γεωπολιτικές αναταράξεις στη Μέση Ανατολή και η αναστάτωση στις θαλάσσιες οδούς επανέφεραν στο προσκήνιο και τον κίνδυνο φυσικών διαταραχών. Η αστάθεια επηρέασε την αλυσίδα του αλουμινίου, ενώ η ένταση στα Στενά του Ορμούζ έθεσε σε κίνδυνο τη διακίνηση θείου, καθώς από την περιοχή διέρχεται περίπου το 50% του παγκόσμιου θαλάσσιου εμπορίου θείου.

Το στοιχείο αυτό είναι κρίσιμο, καθώς το θειικό οξύ αποτελεί βασικό εισροή για την εξόρυξη και επεξεργασία χαλκού και νικελίου, αλλά και για ευρύτερες μεταλλουργικές δραστηριότητες. Κάθε διαταραχή στη διαθεσιμότητα θείου μεταφέρεται γρήγορα σε ήδη στενές αγορές μετάλλων, πιέζοντας το κόστος και την ασφάλεια εφοδιασμού της βιομηχανίας μπαταριών, ηλεκτρικών δικτύων και καθαρών τεχνολογιών.

Η ενεργειακή ασφάλεια, η ασφάλεια των θαλάσσιων μεταφορών και η ασφάλεια των πρώτων υλών παύουν έτσι να αποτελούν διακριτά πεδία. Συνδέονται πλέον σε μια ενιαία γεωοικονομική αλυσίδα.

Το ευρωπαϊκό οπλοστάσιο: ο κανονισμός CRMA

Η απάντηση της Ευρωπαϊκής Ένωσης αποκρυσταλλώνεται στην Πράξη για τις Κρίσιμες Πρώτες Ύλες, τον κανονισμό Critical Raw Materials Act, ή CRMA, ο οποίος υιοθετήθηκε το 2024 και πλέον περνά σταδιακά από τη νομοθετική σύλληψη στην πρακτική εφαρμογή.

Ο CRMA δεν επιδιώκει την πλήρη αποσύνδεση της Ευρώπης από τις διεθνείς αγορές. Στόχος του είναι η μείωση της συγκέντρωσης κινδύνου, η ανάπτυξη εγχώριων δυνατοτήτων εξόρυξης, επεξεργασίας και ανακύκλωσης και η αποφυγή υπερβολικής εξάρτησης από έναν μόνο προμηθευτή.

Για τις δεκαεπτά Στρατηγικές Πρώτες Ύλες της Ένωσης, ο κανονισμός θέτει τέσσερις βασικούς στόχους έως το 2030.

- Εγχώρια εξόρυξη: Τουλάχιστον 10% της ετήσιας κατανάλωσης της ΕΕ

- Εγχώρια επεξεργασία: Τουλάχιστον 40% της ετήσιας κατανάλωσης της ΕΕ

- Εγχώρια ανακύκλωση: Τουλάχιστον 25% της ετήσιας κατανάλωσης της ΕΕ

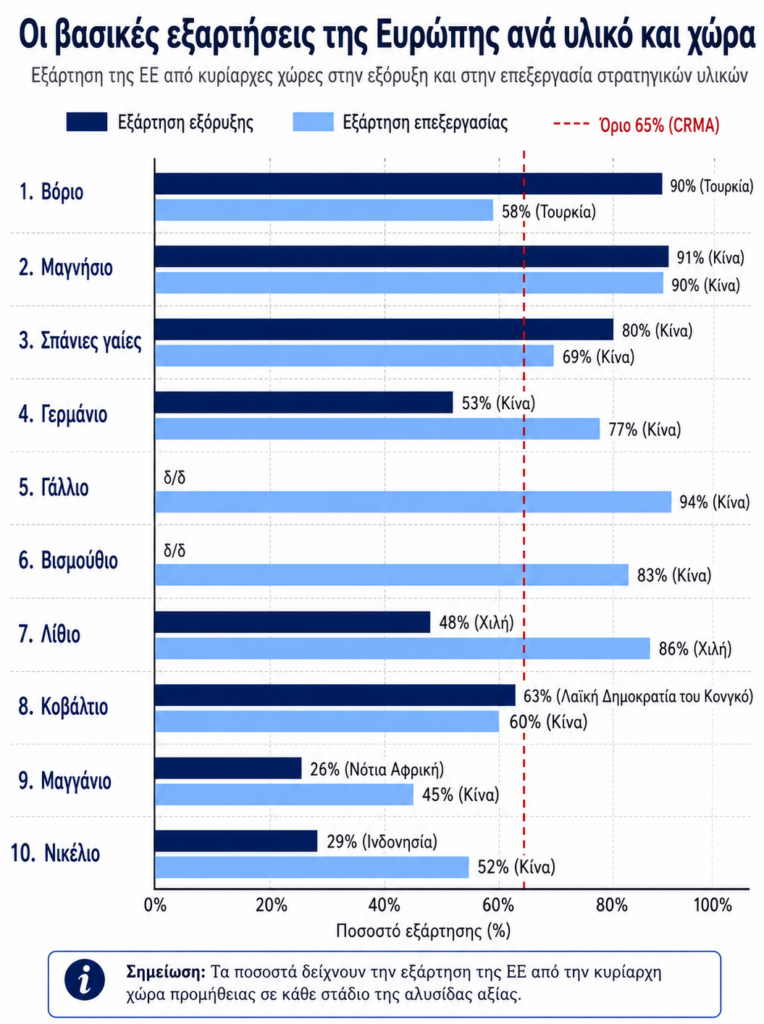

- Διαφοροποίηση πηγών: Μέγιστο 65% εισαγωγών από μία τρίτη χώρα

Η πολιτική σημασία των στόχων αυτών είναι ότι η Ένωση μετακινεί το επίκεντρο από την απλή εξασφάλιση μεταλλευμάτων στην οικοδόμηση ολοκληρωμένων αλυσίδων αξίας. Μια οικονομία που εισάγει μεταλλεύματα, τα εξάγει για επεξεργασία και στη συνέχεια εισάγει εκ νέου καθαρές πρώτες ύλες ή τελικά εξαρτήματα δεν αποκτά πραγματική βιομηχανική ασφάλεια.

Ο κανονισμός ενισχύει παράλληλα τις υποχρεώσεις των επιχειρήσεων. Εταιρείες με περισσότερους από 500 εργαζομένους και ετήσιο κύκλο εργασιών άνω των 150 εκατ. ευρώ θα πρέπει να αξιολογούν ανά τριετία τον κίνδυνο στις εφοδιαστικές τους αλυσίδες. Θα καλούνται, δηλαδή, να χαρτογραφούν πού εξορύσσονται, επεξεργάζονται και ανακυκλώνονται οι κρίσιμες ύλες που χρησιμοποιούν, να εντοπίζουν τις υπερσυγκεντρώσεις και να προετοιμάζουν εναλλακτικές λύσεις.

Έως τον Νοέμβριο του 2026, τα κράτη μέλη οφείλουν να έχουν θεσπίσει το εθνικό πλαίσιο εφαρμογής, καθώς και τις κυρώσεις για παραβιάσεις των σχετικών υποχρεώσεων. Η ανθεκτικότητα της εφοδιαστικής αλυσίδας μετατρέπεται έτσι σταδιακά από εταιρική επιλογή σε κανονιστική υποχρέωση.

Τα Στρατηγικά Έργα και η μάχη της χρηματοδότησης

Κεντρικό εργαλείο του CRMA αποτελούν τα Στρατηγικά Έργα: επενδύσεις εξόρυξης, επεξεργασίας, ανακύκλωσης ή υποκατάστασης υλικών που θεωρούνται κρίσιμες για την ασφάλεια εφοδιασμού της Ευρωπαϊκής Ένωσης.

Η ένταξη ενός έργου σε αυτή την κατηγορία προσφέρει σημαντικά πλεονεκτήματα. Περιλαμβάνει επιτάχυνση αδειοδοτήσεων, ευκολότερη πρόσβαση σε χρηματοδοτικά εργαλεία και μεγαλύτερη ορατότητα απέναντι σε επενδυτές, εμπορικούς εταίρους και δυνητικούς αγοραστές. Για τις άδειες εξόρυξης, το ανώτατο όριο ορίζεται στους 27 μήνες, ενώ για έργα επεξεργασίας και ανακύκλωσης στους 15 μήνες.

Το 2025 εγκρίθηκαν συνολικά 60 Στρατηγικά Έργα. Από αυτά, 47 βρίσκονται εντός της Ευρωπαϊκής Ένωσης και 13 σε τρίτες χώρες. Οι κεφαλαιακές ανάγκες των έργων εντός της ΕΕ υπολογίζονται σε περίπου 22,5 δισ. ευρώ, ενώ για τα έργα εκτός Ευρωπαϊκής Ένωσης ανέρχονται σε περίπου 5,5 δισ. ευρώ.

Η χρηματοδότηση αποτελεί ίσως το δυσκολότερο τμήμα της ευρωπαϊκής εξίσωσης. Τα έργα κρίσιμων πρώτων υλών απαιτούν υψηλό αρχικό κεφάλαιο, μακρές περιόδους ανάπτυξης, τεχνική πολυπλοκότητα, ενεργειακή ένταση και, κυρίως, εξασφαλισμένους αγοραστές πριν από την έναρξη της παραγωγής. Για τον λόγο αυτόν, η Ένωση επιχειρεί να συνδέσει τη δημόσια στήριξη με μακροχρόνιες συμφωνίες απορρόφησης, ώστε οι επενδυτές να γνωρίζουν ότι η παραγωγή τους θα βρει αγορά.

Η συνολική στήριξη που εκτιμάται ότι μπορεί να κινητοποιηθεί γύρω από τα στρατηγικά έργα ανέρχεται σε περίπου 16 δισ. ευρώ. Βασικός άξονας είναι το σχέδιο RESourceEU, με δυνητική κινητοποίηση έως 15 δισ. ευρώ και άμεση δέσμευση 3 δισ. ευρώ εντός δωδεκαμήνου. Συμπληρωματικά, το Πλαίσιο Κρατικών Ενισχύσεων της Καθαρής Βιομηχανικής Συμφωνίας μπορεί να διοχετεύσει έως 1 δισ. ευρώ.

Η χρηματοδοτική αρχιτεκτονική δεν στηρίζεται μόνο στις επιχορηγήσεις. Περίπου το 63% της χρηματοδότησης προέρχεται από δάνεια, επιχειρηματικό χρέος και ιδιωτικά κεφάλαια, το 24% από επιχορηγήσεις, το 12% από συμμετοχές σε μετοχικό κεφάλαιο και το υπόλοιπο από κινητοποιημένες ή μεικτές μορφές στήριξης. Τουλάχιστον το 14% των πόρων έχει ήδη κινητοποιηθεί.

Τον Απρίλιο του 2026 ξεκίνησε τη λειτουργία του και ο Μηχανισμός Πρώτων Υλών, μια πλατφόρμα που επιχειρεί να συνδέσει αγοραστές κρίσιμων υλών με παραγωγούς, χρηματοπιστωτικά ιδρύματα και φορείς αποθήκευσης. Στόχος είναι η συγκέντρωση ζήτησης, η διευκόλυνση κοινών αγορών και η σύναψη συμφωνιών απορρόφησης, ειδικά για μικρότερες ευρωπαϊκές επιχειρήσεις που δεν διαθέτουν την κλίμακα ή το διαπραγματευτικό βάρος να εξασφαλίσουν εναλλακτικούς προμηθευτές. Εντός του 2026 αναμένεται επίσης η ίδρυση του Κέντρου Κρίσιμων Πρώτων Υλών.

Τα διαρθρωτικά ελλείμματα και η σκιά της Κίνας

Παρά το νέο θεσμικό και χρηματοδοτικό πλαίσιο, η αφετηρία της Ευρώπης παραμένει εξαιρετικά δύσκολη. Η Ένωση αποτυγχάνει να εκπληρώσει τουλάχιστον έναν από τους τρεις στόχους χωρητικότητας εξόρυξη, επεξεργασία και ανακύκλωση για 11 από τα 17 στρατηγικά υλικά, δηλαδή περίπου για το 65% του συνόλου.

Μόνο πέντε υλικά, το μαγγάνιο, το λίθιο, ο χαλκός, το νικέλιο και το κοβάλτιο, εμφανίζουν προοπτική πλήρους κάλυψης των στόχων. Αντίθετα, η Ευρωπαϊκή Ένωση υστερεί και στους τρεις στόχους για έξι κρίσιμα υλικά: το μαγνήσιο, το γάλλιο, το βόριο, το τιτάνιο, το βισμούθιο και το πυρίτιο.

Η εξάρτηση από μία μόνο χώρα παραμένει σε αρκετές περιπτώσεις πολύ πάνω από το όριο του 65% που προβλέπει ο CRMA. Η Κίνα κατέχει δεσπόζουσα θέση στην επεξεργασία σπανίων γαιών, λιθίου, κοβαλτίου, αλουμινίου και χαλκού. Ελέγχει περίπου το 90% της παγκόσμιας επεξεργασίας σπανίων γαιών, το 60% της επεξεργασίας λιθίου, περισσότερο από το 70% της επεξεργασίας κοβαλτίου, το 60% του αλουμινίου και το 52% του χαλκού.

Η ευρωπαϊκή εξάρτηση δεν αφορά, ωστόσο, μόνο την Κίνα. Το λίθιο συνδέεται σε μεγάλο βαθμό με τη Χιλή, ενώ το βόριο εξαρτάται κυρίως από την Τουρκία. Η εικόνα ανά υλικό αναδεικνύει το βάθος της συγκέντρωσης.

Η εικόνα είναι ιδιαίτερα αποκαλυπτική στο μαγνήσιο, στις σπάνιες γαίες, στο γάλλιο και στο βισμούθιο. Στο μαγνήσιο, η ευρωπαϊκή εξάρτηση φτάνει το 91% στην εξόρυξη και το 90% στην επεξεργασία, με την Κίνα να αποτελεί τον κυρίαρχο προμηθευτή. Στις σπάνιες γαίες, τα αντίστοιχα ποσοστά είναι 80% και 69%. Στο γάλλιο, η εξάρτηση της Ευρώπης στην επεξεργασία φτάνει το 94%, ενώ στο βισμούθιο το 83%.

Το κρίσιμο πρόβλημα για την ΕΕ είναι ότι, ακόμη και όταν εξασφαλίζει πρόσβαση σε ορυκτές πρώτες ύλες ή σε μια διεθνή συμφωνία προμήθειας, δεν διαθέτει πάντοτε την ικανότητα να μετατρέψει το υλικό σε προϊόν κατάλληλο για τη δική της βιομηχανία. Το έλλειμμα βρίσκεται κυρίως στο λεγόμενο midstream: στην επεξεργασία, στον καθαρισμό και στην παραγωγή βιομηχανικών ενδιάμεσων προϊόντων.

Η ελληνική απάντηση: το πρότυπο Metlen

Στην προσπάθεια επαναπατρισμού της επεξεργασίας κρίσιμων υλών, η Metlen αναδεικνύεται ως μία από τις εταιρείες με τη μεγαλύτερη δυνητική ωφέλεια από την εφαρμογή του CRMA. Η εταιρεία υλοποιεί επένδυση περίπου 300 εκατ. ευρώ στο συγκρότημα του Αλουμινίου της Ελλάδος, η οποία εγκρίθηκε από την Επιτροπή Στρατηγικών Επενδύσεων τον Μάιο του 2026.

Η επένδυση περιλαμβάνει την επέκταση των μεταλλείων βωξίτη, την αύξηση της παραγωγικής ικανότητας αλουμίνας και τη δημιουργία νέας μονάδας γαλλίου. Η παραγωγή βωξίτη προβλέπεται να αυξηθεί στους 2 εκατ. τόνους ετησίως, από περίπου 1,2 εκατ. τόνους σήμερα. Η δυναμικότητα της αλουμίνας εκτιμάται ότι θα ανέλθει στους 1.265.000 τόνους, από 875.000 τόνους, ενώ η νέα μονάδα γαλλίου θα έχει παραγωγική δυνατότητα 50 τόνων ετησίως.

Η σημασία του έργου είναι στρατηγική, καθώς η Ευρωπαϊκή Ένωση εισάγει πάνω από το 70% του γαλλίου που καταναλώνει από την Κίνα. Το γάλλιο αποτελεί κρίσιμη ύλη για ημιαγωγούς, φωτοβολταϊκά, τηλεπικοινωνιακές εφαρμογές, αμυντικά συστήματα και επιλεγμένες τεχνολογίες τεχνητής νοημοσύνης.

Με πλήρη λειτουργία το 2028, η Metlen εκτιμάται ότι μπορεί να καλύπτει περίπου το 5% της παγκόσμιας ζήτησης γαλλίου. Η παραγωγική αυτή δυνατότητα θα μπορούσε να οδηγήσει την Ευρωπαϊκή Ένωση από την εξάρτηση σε θέση καθαρού εξαγωγέα του συγκεκριμένου υλικού.

Το πακέτο στήριξης, ύψους 118 εκατ. ευρώ, περιλαμβάνει επιχορηγήσεις και φορολογικά κίνητρα που αντιστοιχούν περίπου στο 40% του συνολικού επενδυτικού κόστους. Η επένδυση έχει λάβει και χρηματοδοτική στήριξη 90 εκατ. ευρώ από την Ευρωπαϊκή Τράπεζα Επενδύσεων για έργα που συνδέονται με την εξόρυξη βωξίτη και την παραγωγή γαλλίου.

Σύμφωνα με τις εκτιμήσεις της Morgan Stanley, η επένδυση μπορεί να προσθέσει 100 έως 150 εκατ. ευρώ ετησίως στο EBITDA της Metlen από το 2028. Ο εσωτερικός συντελεστής απόδοσης υπολογίζεται μεταξύ 33% και 56%, ενώ η καθαρή παρούσα αξία του έργου εκτιμάται σε εύρος 277 έως 366 εκατ. ευρώ στο βασικό σενάριο.

Το ιδιαίτερο στοιχείο της συγκεκριμένης επένδυσης είναι ότι δεν ξεκινά από μηδενική βάση. Πατά σε ήδη λειτουργούσα εξορυκτική και μεταλλουργική υποδομή, σε υφιστάμενη παραγωγή βωξίτη και αλουμίνας και σε μια καθετοποιημένη αλυσίδα που μειώνει τόσο τον επενδυτικό κίνδυνο όσο και τον χρόνο εισόδου στην αγορά. Ακριβώς αυτή η καθετοποίηση είναι που μετατρέπει το έργο από μια μεμονωμένη μεταλλουργική επένδυση σε κρίκο της ευρωπαϊκής οικονομικής ασφάλειας.

Η ανακύκλωση ως δεύτερος πυλώνας

Η επαναπατρισμένη επεξεργασία αποτελεί την πρώτη οδό ενίσχυσης της ευρωπαϊκής αυτάρκειας. Η δεύτερη είναι η ανακύκλωση. Σε μια ήπειρο με περιορισμένη γεωλογική βάση για αρκετές κρίσιμες ύλες, η ανάκτηση μετάλλων από βιομηχανικά και ηλεκτρονικά απόβλητα μπορεί να λειτουργήσει ως σημαντική πηγή δευτερογενών πρώτων υλών.

Η Norsk Hydro, με παραγωγή περίπου 2,4 εκατ. τόνων δευτερογενούς αλουμινίου, έχει θέσει στόχο EBITDA 5 έως 6 δισ. νορβηγικών κορωνών από τη δραστηριότητα ανακύκλωσης έως το 2030. Η στρατηγική αυτή αποκτά πρόσθετη σημασία σε μια ευρωπαϊκή αγορά όπου τα premium του αλουμινίου έχουν αυξηθεί κατά περίπου 55%.

Η Aurubis επεξεργάζεται περισσότερους από 1 εκατ. τόνους χαλκού και προϊόντων χαλκού ετησίως και έχει θέσει στόχο το 50% του χαλκού στις καθόδους της να προέρχεται από ανακυκλωμένες πρώτες ύλες έως το 2030. Η Boliden, με τις μονάδες Rönnskär και Harjavalta, ενισχύει επίσης τη θέση της ευρωπαϊκής μεταλλουργίας στην ανάκτηση μετάλλων από σύνθετα βιομηχανικά και ηλεκτρονικά απόβλητα.

Η ανακύκλωση δεν μπορεί, ωστόσο, να καλύψει πλήρως τη νέα ζήτηση. Η ανάπτυξη των ηλεκτρικών δικτύων, της αποθήκευσης ενέργειας, των μπαταριών, της ηλεκτροκίνησης, της άμυνας και των υποδομών τεχνητής νοημοσύνης αυξάνει την ανάγκη για νέα πρωτογενή παραγωγή. Συνεπώς, η ευρωπαϊκή στρατηγική απαιτεί ταυτόχρονα εξορύξεις, επεξεργασία, ανακύκλωση και υποκατάσταση υλικών.

Εξόρυξη, αποθέματα και οι νέες διεθνείς συμμαχίες

Επειδή η ευρωπαϊκή γεωλογία θέτει αντικειμενικά όρια, η Ευρωπαϊκή Ένωση δεν μπορεί να στηρίξει την ασφάλεια εφοδιασμού αποκλειστικά στην εγχώρια εξόρυξη. Για τον λόγο αυτόν, στρέφεται σε στρατηγικές συνεργασίες με χώρες που διαθέτουν αποθέματα, παραγωγική δυνατότητα και πολιτική σταθερότητα.

Η Αυστραλία αποτελεί μία από τις πιο άμεσες εναλλακτικές πηγές σπανίων γαιών εκτός Κίνας, μέσω εταιρειών όπως η Lynas και η Iluka. Η Βραζιλία εξελίσσεται σε σημαντικό γεωοικονομικό παίκτη, καθώς διαθέτει περίπου το 14% των παγκόσμιων αποθεμάτων σπανίων γαιών. Η Serra Verde αναμένεται να αυξήσει την παραγωγή της σε 33.800 τόνους TREO έως το 2030 και να αποτελέσει μία από τις σημαντικότερες δυτικές εναλλακτικές πηγές βαριών σπανίων γαιών.

Για υλικά υψηλού υπολειπόμενου κινδύνου, όπως το μαγνήσιο, το βόριο, το γερμάνιο και το βισμούθιο, η διαφοροποίηση είναι δύσκολο να επιτευχθεί σε σύντομο χρόνο. Σε αυτές τις περιπτώσεις, η αποθεματοποίηση παραμένει η μόνη άμεση λύση άμυνας έναντι μιας ξαφνικής διαταραχής.

Η Γαλλία, η Γερμανία και η Ιταλία εξετάζουν την ανάπτυξη στρατηγικών αποθεμάτων, ακολουθώντας σε κάποιο βαθμό το πρότυπο του ιαπωνικού JOGMEC και του αμερικανικού Project Vault, ύψους 12 δισ. δολαρίων. Η λογική είναι η δημιουργία ενός προσωρινού αποθέματος ασφαλείας που θα επιτρέπει στη βιομηχανία να αντέχει βραχυπρόθεσμες διακοπές προμήθειας ή ακραίες διακυμάνσεις τιμών.

Το κόστος ενέργειας, οι τοπικές αντιδράσεις και ο κίνδυνος τιμών

Η εφαρμογή της ευρωπαϊκής στρατηγικής προσκρούει, πάντως, σε σημαντικά εμπόδια. Το πρώτο αφορά την κοινωνική και περιβαλλοντική αποδοχή. Έργα όπως το Barroso στην Πορτογαλία και το Jadar στη Σερβία δείχνουν ότι οι τοπικές αντιδράσεις μπορούν να καθυστερήσουν ή ακόμη και να μπλοκάρουν μεγάλες επενδύσεις εξόρυξης.

Το δεύτερο αφορά τη χρηματοδότηση. Οι επενδύσεις σε κρίσιμες ύλες απαιτούν μεγάλες αρχικές δαπάνες και πολυετείς περιόδους ανάπτυξης, ενώ η κερδοφορία τους μπορεί να επηρεαστεί έντονα από τις διεθνείς τιμές. Οι επενδυτές ζητούν για αυτόν τον λόγο συμβάσεις μακράς διάρκειας, σταθερές τιμές και εγγυημένες συμφωνίες απορρόφησης πριν διαθέσουν κεφάλαια.

Το τρίτο εμπόδιο είναι το ενεργειακό κόστος. Το 2025, το κόστος ενέργειας στην Ευρωπαϊκή Ένωση ήταν υπερδιπλάσιο σε σύγκριση με τις Ηνωμένες Πολιτείες και περίπου 50% υψηλότερο από την Κίνα. Για ενεργοβόρες βιομηχανίες όπως η παραγωγή αλουμινίου, η διαφορά αυτή αποτελεί καθοριστικό παράγοντα ανταγωνιστικότητας. Από το 2022, περίπου 500.000 τόνοι ευρωπαϊκής δυναμικότητας αλουμινίου έχουν τεθεί εκτός λειτουργίας.

Σε αυτά προστίθεται ο εθνικισμός των πρώτων υλών. Η Γουινέα, η Ζιμπάμπουε και η Ναμίμπια έχουν επιβάλει ή εξετάζουν περιορισμούς στις εξαγωγές ακατέργαστων υλικών, επιδιώκοντας να διατηρήσουν μεγαλύτερο μέρος της προστιθέμενης αξίας εντός των συνόρων τους. Η πολιτική αυτή μπορεί να ενισχύει την τοπική μεταποίηση, αλλά καθιστά δυσκολότερη τη διαφοροποίηση εφοδιασμού για τις βιομηχανίες της Ευρώπης.

Υπάρχει, τέλος, και ο κίνδυνος του αποπληθωρισμού των πρώτων υλών. Το 2024, οι τιμές του λιθίου υποχώρησαν περισσότερο από 80%, γεγονός που ανέδειξε πόσο ευάλωτα μπορούν να γίνουν τα νέα έργα όταν η προσφορά αυξάνεται ταχύτερα από τη ζήτηση ή όταν η αγορά πλημμυρίζει από φθηνότερο υλικό. Μια επένδυση μπορεί να είναι απολύτως αναγκαία από γεωπολιτική σκοπιά, χωρίς να είναι πάντοτε εμπορικά ελκυστική υπό όλες τις συνθήκες της αγοράς.

Η πρόκληση για την Ευρώπη είναι, επομένως, διπλή. Από τη μία πλευρά πρέπει να μειώσει την εξάρτησή της από την Κίνα και άλλους συγκεντρωμένους προμηθευτές. Από την άλλη, πρέπει να το κάνει χωρίς να επιβαρύνει υπερβολικά το κόστος της βιομηχανικής της βάσης και χωρίς να αντικαταστήσει μία μονομερής εξάρτηση με μια άλλη.

Το βασικό συμπέρασμα της Morgan Stanley είναι ότι η καθετοποίηση της παραγωγής, σε συνδυασμό με κρατικές επιδοτήσεις και μακροχρόνια εμπορική ορατότητα, μπορεί να αποτελέσει την αποτελεσματικότερη οδό για αποδόσεις και γεωπολιτική θωράκιση. Η Metlen αποτελεί χαρακτηριστικό παράδειγμα αυτής της λογικής: μια επένδυση που ενώνει εξόρυξη, επεξεργασία, τεχνολογική αναβάθμιση και δημόσια χρηματοδοτική στήριξη.

Η μάχη των κρίσιμων υλών δεν θα κριθεί μόνο στο υπέδαφος. Θα κριθεί στις μονάδες επεξεργασίας, στις συμφωνίες απορρόφησης, στην πρόσβαση σε ανταγωνιστική ηλεκτρική ενέργεια, στην ανακύκλωση, στα στρατηγικά αποθέματα και στην ικανότητα της Ευρωπαϊκής Ένωσης να μετατρέψει τους στόχους του CRMA σε πραγματική παραγωγική ισχύ. Σε αυτή τη μάχη, η Ελλάδα έχει πλέον τη δυνατότητα να διεκδικήσει ρόλο μεγαλύτερο από το μέγεθός της, με τη Metlen να αποτελεί έναν από τους πιο απτούς βιομηχανικούς κρίκους της ευρωπαϊκής απάντησης.

Διαβάστε ακόμη