Απάντηση στα σχόλια του υφυπουργού Περιβάλλοντος και Ενέργειας, Νίκου Τσάφου, σχετικά με την έκθεση για τις τάσεις στη Λιανική Αγορά Ηλεκτρισμού, έδωσε, το Green Tank. Υπενθυμίζεται ότι, ο κ Τσάφος υποστήριξε, σε ανάρτησή του στο LinkedIn, ότι το Green Tank υπέπεσε σε «λογιστικό λάθος» και τα δεδομένα δεν είναι όπως φαίνονται στη μελέτη.

Αναλυτικά η απάντηση του Green Tank

Καταρχάς ευχαριστούμε πολύ για τα καλά σας λόγια. Καλωσορίζουμε τη γόνιμη κριτική σας πάνω στην έκθεσή μας «Τάσεις στη λιανική αγορά ηλεκτρισμού της Ελλάδας» καθώς και την ευκαιρία να συμβάλλουμε στον δημόσιο διάλογο σχετικά με ένα ζήτημα κομβικής σημασίας για τους πολίτες.

Ακολουθούν οι απαντήσεις μας στα βασικά σημεία της τοποθέτησής σας:

1.Σχετικά με το «λογιστικό» λάθος:

Να συμφωνήσουμε ότι η σύγκριση μεταξύ των κρατών μελών έχει (πάντα) πολλές αποχρώσεις καθώς κάθε κράτος μέλος έχει τις ιδιαιτερότητές του. Για παράδειγμα θα μπορούσατε να αναφέρετε (και θα συμφωνούσαμε μαζί σας) ότι η Ουγγαρία που είναι η φθηνότερη στο ανταγωνιστικό σκέλος των τιμολογίων σύμφωνα με το ίδιο dataset, δεν έχει στην πράξη ανταγωνισμό οπότε κακώς συγκρίνεται με τα άλλα κράτη μέλη.

Να συμφωνήσουμε επίσης ότι οι χρεώσεις δικτύων δεν έχουν καμία σχέση με τον ανταγωνισμό μεταξύ των παρόχων στη λιανική αγορά καθώς πρόκειται για ρυθμιζόμενη χρέωση. Το ίδιο ισχύει για τις χρεώσεις ΥΚΩ, τον ΦΠΑ, το ΕΤΜΕΑΡ, τους περιβαλλοντικούς φόρους, τις επιδοτήσεις στους λογαριασμούς ηλεκτρικής ενέργειας (που έδωσαν τα κράτη μέλη στα νοικοκυριά ειδικά την περίοδο της κρίσης του 2022), ή τα capacity taxes που ορισμένα κράτη μέλη (όχι η Ελλάδα) περιλαμβάνουν στους λογαριασμούς ηλεκτρικής ενέργειας. Αυτά διαφέρουν πάρα πολύ μεταξύ των κρατών μελών όχι μόνο ποσοτικά αλλά και στις ακολουθούμενες πολιτικές.

Συνεπώς, όταν προσθέτουμε όλα τα παραπάνω με την τιμή ενέργειας και προμήθειας και συγκρίνουμε τα κράτη μέλη, υποπίπτουμε σε ένα ακόμα μεγαλύτερο «λογιστικό» λάθος. Το κυριότερο όμως είναι ότι δεν αποκτούμε καμία εικόνα για το πόσο καλά λειτουργεί η λιανική αγορά, που είναι και το ζητούμενο -όχι μόνο για την ανάλυσή μας- αλλά πρωτίστως για την αρτιότερη ενημέρωση των πολιτών σχετικά με το μόνο τμήμα του λογαριασμού τους που πραγματικά μπορούν να ελέγξουν: το ανταγωνιστικό σκέλος αφού μόνο αυτό καθορίζεται από τους παρόχους που επιλέγουν.

Συμπερασματικά το να συγκρίνουμε τα κράτη μέλη με βάση τις τιμές ενέργειας και προμήθειας μπορεί να μην είναι τέλειο για τους λόγους που αναφέρατε, αλλά είναι το καλύτερο που έχουμε (όλοι) στη διάθεσή μας για συγκρίνουμε τα Κ-Μ της ΕΕ ως προς το ανταγωνιστικό σκέλος των τιμολογίων, δηλαδή την καλή (ή όχι τόσο καλή) λειτουργία της λιανικής αγοράς.

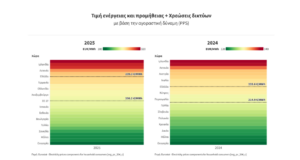

Παρόλα αυτά για να διερευνήσουμε πλήρως την παρατήρηση σας κάναμε τη σύγκριση ανάμεσα στα κράτη μέλη στις τιμές ενέργειας και προμήθειας αθροιστικά με τις χρεώσεις δικτύων. Διευκρινίζουμε ότι ΔΕΝ θεωρούμε σωστότερη αυτή τη σύγκριση καθώς περιλαμβάνει το ανταγωνιστικό σκέλος και τμήμα των ρυθμιζόμενων χρεώσεων που προσδιορίζουν τα κράτη και όχι οι πάροχοι. Ωστόσο το άθροισμα αυτό εξαλείφει τις «λογιστικές» διαφορές που σχολιάσατε.

Όπως φαίνεται στο διάγραμμα που παραθέτουμε, η Ελλάδα είναι 6η ακριβότερη στην ΕΕ-27 το 2025 με πραγματικούς όρους, δηλαδή με βάση την αγοραστική δύναμη των καταναλωτών και 16% ακριβότερη από τον μέσο όρο της ΕΕ-27. Μάλιστα η θέση της χώρας μας χειροτέρευσε σε σχέση με το 2024 όταν κατατασσόταν 9η με 235.6 €/MWh και αρκετά πιο κοντά στον αντίστοιχο ευρωπαϊκό μέσο όρο (214.9 €/MWh).

2. Σε ό,τι αφορά τη σύγκριση χονδρικής-λιανικής:

Δεν γράφουμε πουθενά ότι η διαφορά είναι το κέρδος των εταιρειών. Μάλιστα τα διάφορα διευκρινιστικά για αυτή τη σύγκριση τα οποία γράφτηκαν σε σχετικές αναφορές στον Τύπο, βρίσκονται αυτούσια στην έκθεσή μας.

Το διάγραμμα αυτό όμως δείχνει τάσεις και αποτελεί ένα μέτρο της μεταβολής των κερδών των εταιρειών προμήθειας από μήνα σε μήνα. Τα συμπεράσματα, δεν αλλάζουν καθόλου αν λάβουμε υπόψη, εκτός της DAM, και την ενδοημερήσια αγορά και τους λογαριασμούς προσαυξήσεων, όπως προτείνετε. Για του λόγου το αληθές παραθέτουμε το ίδιο διάγραμμα αλλά με την προσθήκη της Μεσοσταθμικής Τιμής Aγοράς που περιλαμβάνει όλα τα παραπάνω. Όπως μπορείτε να δείτε:

- και πάλι η «ψαλίδα» μεταξύ λιανικής στα πράσινα και χονδρεμπορκής μεγαλώνει από την άνοιξη του 2025 και μετά σημαντικά με ακριβώς τα ίδια highs και lows.

- Και πάλι για τους ίδιους ακριβώς μήνες που η χονδρεμπορική έπεφτε, η λιανική ανέβαινε

- Και πάλι βλέπουμε την ίδια ακριβώς αναιμική αντίδραση της αγοράς στις δύο πιο σημαντικές κυβερνητικές παρεμβάσεις τον Αύγουστο του 2024 και του 2025.

3. Πέρα από τα παραπάνω:

Ελπίζουμε να συμφωνήσετε μαζί μας στη μεγάλη εικόνα ότι η λιανική αγορά στην Ελλάδα δεν λειτουργεί ικανοποιητικά.

Δεν είναι δείγμα «υγείας» για παράδειγμα να έχουμε ~80-90 προϊόντα λιανικής στην αγορά κάθε μήνα και από αυτά μόλις 6-7 να είναι διζωνικά (τα 2-3 μάλιστα από αυτά με πολύ μικρή διαφορά στην τιμολόγηση μεταξύ των ζωνών), κι αυτό 1+ χρόνο μετά τη θεσμοθέτηση των νέων ωρών του «νυχτερινού» τιμολογίου. Πώς θα αποκτήσουν κίνητρα οι καταναλωτές για να μετατοπίσουν την κατανάλωσή τους τις μεσημεριανές ώρες και πώς θα περιοσριστούν οι περικοπές ΑΠΕ;

Δεν είναι επίσης δείγμα «υγείας» της αγοράς 6 στα 10 νοικοκυριά να παραμένουν στα ακριβότερα πράσινα τιμολόγια τη στιγμή που η Ελλάδα βρίσκεται στην κορυφή της ΕΕ-27 στην αδυναμία πληρωμής λογαριασμών κοινής ωφέλειας σύμφωνα με τη Eurostat. Χρειάζεται πιο πολλή και πιο υπεύθυνη ενημέρωση των πολιτών.

Ελπίζουμε ότι η αντιμετώπιση αυτών των σοβαρών αδυναμιών που τελικά καταλήγουν να επιβαρύνουν νοικοκυριά και επιχειρήσεις θα αποτελέσει βασική προτεραιότητα της πολιτικής σας το επόμενο χρονικό διάστημα.

Είμαστε στη διάθεσή σας να συνδράμουμε σε αυτή την κατεύθυνση όπως μπορούμε.

Διαβάστε ακόμη