Αρκετά μεγάλο ενδιαφέρον για τη δημιουργία data centers υπάρχει στη χώρα μας, ωστόσο μια βασική πρόκληση αποτελεί η εύρεση δικτύου. Η ραγδαία ανάπτυξη της τεχνητής νοημοσύνης, σε συνδυασμό με την εκρηκτική αύξηση των αναγκών για αποθήκευση και διαχείριση δεδομένων, ενισχύει διαρκώς τον ρόλο των data centers, καθιστώντας τον συγκεκριμένο κλάδο έναν από τους πλέον κρίσιμους πυλώνες της σύγχρονης οικονομίας.

Εκτιμάται ότι παγκοσμίως η ζήτηση θα αυξηθεί έως πέντε φορές την επόμενη δεκαετία. Αυτή οδηγείται κυρίως από τις συνεχιζόμενες χρήσεις εφαρμογών cloud και, κυρίως, από την αυξανόμενη χρήση εφαρμογών τεχνητής νοημοσύνης. Όπως ανέφερε χθες ο Λευτέρης Κατσουλιέρης της PwC κατά τη διάρκεια παρουσίασης μελέτης για την προοπτική των data centers στη χώρα μας, οι χρήστες τέτοιων εφαρμογών ξεπερνούν πλέον το 1,5 δισεκατομμύριο. Αυτή η αύξηση κατέστη δυνατή λόγω των εξελίξεων στο τεχνολογικό επίπεδο των επεξεργαστών. Αυτοί οι ισχυροί επεξεργαστές οδηγούν και σε ανάγκη μεγαλύτερης κλίμακας κέντρων δεδομένων, τα οποία θα μπορούν να υποδεχτούν και να εξυπηρετήσουν αυτή την υπολογιστική ισχύ. Άρα εκτιμάται ότι το μέσο μέγεθος ενός data center θα δεκαπλασιαστεί την επόμενη δεκαετία. Επομένως, οι παγκόσμιες τάσεις οδηγούν στην ανάγκη για περισσότερα και μεγαλύτερα data centers στην Ευρώπη.

Ποιοι είναι οι λόγοι για περισσότερα data centers

Παραδοσιακές αγορές αντιμετώπισαν υψηλή πληρότητα σε σχέση με τις ανάγκες κέντρων δεδομένων και περιορισμούς στα συστήματα ηλεκτρικής ενέργειας. Αυτός ο κορεσμός οδήγησε στην ανάπτυξη περιφερειακών κέντρων και το ενδιαφέρον αυξάνεται για τη Νοτιοανατολική Ευρώπη.

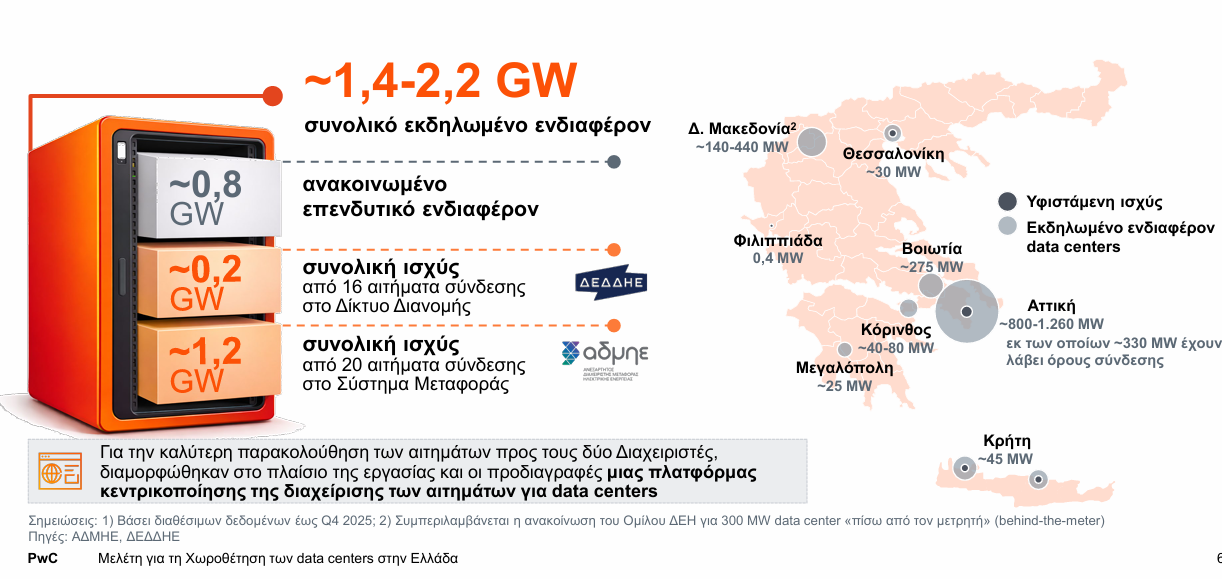

Αυτή τη στιγμή η εγκαταστημένη ισχύς στην Ευρώπη είναι περίπου 18 γιγαβάτ. Σύμφωνα με τον κ. Κατσουλιέρη, αυτή θα τριπλασιαστεί την επόμενη δεκαετία και θα φτάσει κοντά στα 60. Η περιφερειακή ανάπτυξη δημιουργεί διεκδικήσιμη αγορά έως και 5 GW από την ευρύτερη περιοχή της Νοτιοανατολικής Ευρώπης και της Μέσης Ανατολής. Στην Ελλάδα το συνολικό εκδηλωμένο ενδιαφέρον προσεγγίζει το 1,4–2,2 GW.

Η ανάγκη για τη μελέτη της PwC προέκυψε από το αυξανόμενο ενδιαφέρον επενδυτών για την εγκατάσταση data centers στην Ελλάδα και την αντίστοιχη αναζήτηση ηλεκτρικού χώρου. Και αυτή είναι μια διαδικασία η οποία ήδη έχει ξεκινήσει, καθώς βλέπουμε ενδιαφέρον που φτάνει έως τα 2,2 γιγαβάτ. Μέχρι στιγμής έχουν υπάρξει 16 αιτήματα σύνδεσης στο δίκτυο διανομής και περίπου 20 έχουν υποβληθεί στο σύστημα μεταφοράς. Συνολικά υπάρχουν 1,4 γιγαβάτ, από τα οποία το 30% έχει λάβει και όρους σύνδεσης. Σύμφωνα με τη μελέτη Αττική, Κρήτη και Πελοπόννησος έχουν την υψηλότερη επενδυτική ελκυστικότητα, με συγκριτικά χαμηλότερο διαθέσιμο ηλεκτρικό χώρο. Η πιθανή ανακατεύθυνση της ζήτησης μπορεί να επηρεαστεί και από άλλα κριτήρια πέραν της διαθεσιμότητας ηλεκτρικού χώρου, όπως η συνδεσιμότητα, το εργατικό δυναμικό και η εγγύτητα σε αστικό κέντρο. Data centers ισχύος 1GW θα μπορούσαν να ξεκλειδώσουν επενδύσεις 10 δισ. ευρώ δημιουργώντας 1.000 θέσεις εργασίας σε μόνιμη βάση κατά την λειτουργίας τους. Επιπλέον, θα οδηγούσαν στη δημιουργία ενός οικοσυστήματος μέσω συμπληρωματικών έργων υποδομών και υποστηρικτικών υπηρεσιών για data centers.

Η πρόκληση των δικτύων

Όπως ανέφερε ο αντιπρόεδρος του ΑΔΜΗΕ, Ιωάννης Μάργαρης, «είναι προφανές ότι υπάρχουν περιοχές όπου υπάρχει διαθεσιμότητα και αυτό έχει να κάνει με το πώς αναπτύχθηκε ιστορικά το σύστημα ηλεκτρικής ενέργειας, με βάση το πώς ήταν η παραγωγή στη χώρα πριν από 40–50 χρόνια. Αυτό που προσπαθούμε να εξηγήσουμε στους ενδιαφερόμενους είναι πως το ηλεκτρικό δίκτυο είναι ένα ζωντανό σύστημα και πρέπει κάποιος να το σκέφτεται ίσως πιο εύκολα σαν ένα υδραυλικό σύστημα, στο οποίο όλοι οι αγωγοί συνδέονται μεταξύ τους. Όταν έχουμε μια περιοχή, για παράδειγμα, που διαθέτει περιθώριο 300 MW, δεν σημαίνει ότι αν πάει στη διπλανή περιοχή κάποιος άλλος και ζητήσει 400 MW θα συνεχίσει να ισχύει το 300 της διπλανής περιοχής. Η μία περιοχή επηρεάζει την άλλη. Επίσης, δεν είναι όλα τα data centers τα ίδια. Υπάρχουν data centers που ζητούν πολύ μεγάλο βαθμό αξιοπιστίας και υπάρχουν και data centers που μπορούν να λειτουργήσουν με μεγαλύτερο βαθμό εξασφάλισης και ποιότητας ενέργειας».

Αξίζει πάντως να σημειωθεί πως σύμφωνα με τη μελέτη της PwC παρά την επάρκεια ηλεκτρικού χώρου σε εθνικό επίπεδο, προκύπτει σχετική αναντιστοιχία μεταξύ περιοχών υψηλής διαθεσιμότητας και ζήτησης

Από την πλευρά του, ο Διευθύνων Σύμβουλος του ΔΕΔΔΗΕ, Αναστάσιος Μάνος, επεσήμανε πως χρειάζεται εθνική στρατηγική χωροθέτησης, ώστε αυτές οι επενδύσεις να μπορούν να γίνουν εκεί όπου υπάρχουν κατάλληλες προϋποθέσεις. «Προετοιμαζόμαστε, μελετάμε τη ζήτηση, ενσωματώνουμε τα σχέδια ανάπτυξης δικτύου και προχωρούμε στον δικό μας ψηφιακό μετασχηματισμό. Αναμένουμε από τη Ρυθμιστική Αρχή Ενέργειας την έγκριση του επαυξημένου σχεδίου ανάπτυξης δικτύου, το οποίο θα επιταχύνει καταλυτικά την απορρόφηση αυτών των επενδύσεων». Σημείωσε ακόμη πως βασική πρόκληση είναι να αντιμετωπιστεί μια ζήτηση που αυξάνεται κατακόρυφα. Τα αιτήματα φτάνουν τα 220 μεγαβάτ και το ευρύτερο επενδυτικό ενδιαφέρον, όπως έχει φανεί, είναι κοντά στο 1 γιγαβάτ.

Διαβάστε ακόμη