Η παραγωγή και εγκατάσταση πράσινων τεχνολογιών εκτινάσσει τη ζήτηση κρίσιμων πρώτων υλών με την Ευρώπη και τις ΗΠΑ να αναζητούν μοντέλο συνεργασίας ώστε να απευθυνθούν από κοινού σε παραγωγούς μετάλλων ανά το κόσμο και να αντιμετωπίσουν το μονοπώλιο της Κίνας. Τα στοιχεία είναι ενδεικτικά: Μόνο για την ανάπτυξη πέντε τεχνολογιών για την πράσινη μετάβαση (ανεμογεννήτριες, φωτοβολταϊκά πάνελ, ηλεκτρολύτες, μπαταρίες και αντλίες θερμότητας) την περίοδο 2031 – 2040 θα απαιτούνται επιπλέον 500.000 τόνοι χαλκού το χρόνο. Το 2022 η παγκόσμια ζήτηση χαλκού έφτασε τα 26 εκατομμύρια τόνους και το 2030 μπορεί να εκτοξευθεί τα 261 εκατ. τόνους!

Η κατασκευή ανεμογεννητριών από μόνη της θα δημιουργήσει ανάγκες έως και 50.000 τόνων μαγγανίου και 125.000 τόνων χαλκού ετησίως. Οι μπαταρίες θα δημιουργήσουν ανάγκες έως 900.000 τόνων αλουμινίου, 80.000 τόνων λιθίου και 60.000 τόνων κοβαλτίου ετησίως. Τα φωτοβολταϊκά δημιουργούν επίσης ανάγκες σε γάλλιο (50 τόνοι ετησίως) και γερμάνιο (3.000 τόνοι ετησίως). Συγκριτικά, η παγκόσμια ζήτηση λιθίου το 2022 ήταν 130.000 τόνοι, συμπεριλαμβανομένων 69.000 τόνων για ηλεκτρικά οχήματα σύμφωνα με τον Παγκόσμιο Οργανισμό Ενέργειας (ΙΕΑ). Το 2030, η παγκόσμια ζήτηση λιθίου θα μπορούσε να ανέλθει σε 721.000 τόνους.

Όπως αποκάλυψε το Bloomberg, η Ευρωπαϊκή Ένωση και οι ΗΠΑ συζητούν για την ανάπτυξη κοινού μηχανισμού διαχείρισης της παγκόσμιας εφοδιαστικής αλυσίδας σε κρίσιμες πρώτες ύλες για την πράσινη μετάβαση. Ο νέος μηχανισμός, θα συνδυάζει την πολιτική προσέγγιση της Ε.Ε. με τη δυνατότητα των ΗΠΑ να επικεντρωθούν συγκεκριμένα έργα, γράφει το διεθνές πρακτορείο. Στόχος της πρωτοβουλίας είναι η αντιμετώπιση της μονοπωλιακής θέσης που κατέχει σήμερα η Κίνα σε κρίσιμα μέταλλα που απαιτούνται για την παραγωγή ηλεκτρικών αυτοκινήτων και άλλων πράσινων ενεργειακών τεχνολογιών.

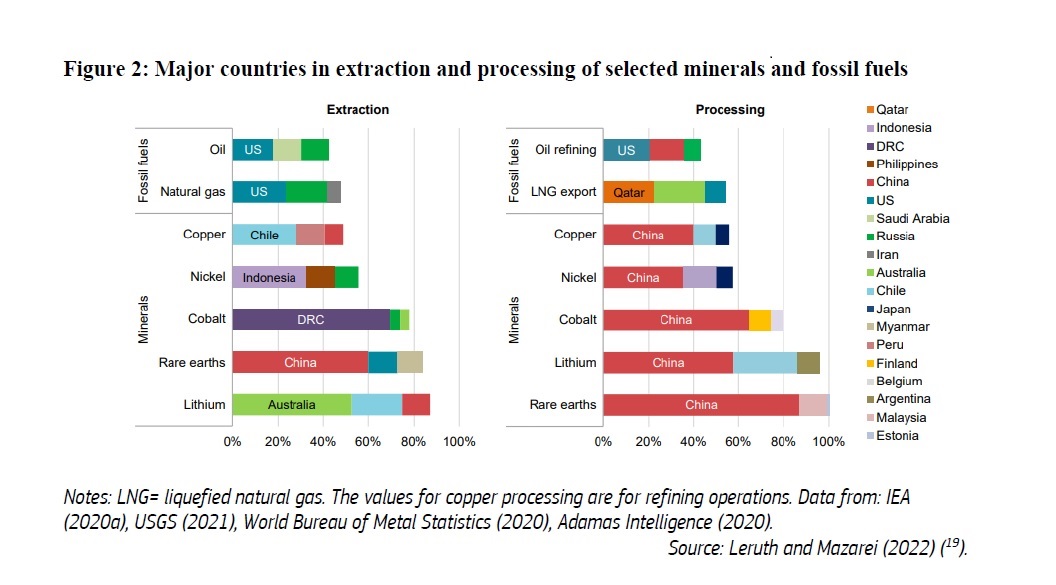

Σήμερα η ΕΕ βασίζεται σχεδόν αποκλειστικά στις εισαγωγές για πολλά είδη κρίσιμης ύλης. Πράγματι, για 31 από τα 82 μεμονωμένα υλικά ή ομάδες που αξιολογήθηκαν, η εξάρτηση από τις εισαγωγές είναι 100% στο στάδιο της εξόρυξης ή της μεταποίησης και άνω του 80% για άλλα 6 υλικά. Το σημαντικότερο είναι ότι, στο πλαίσιο αυτών των εισαγωγών, οι προμηθευτές παρουσιάζουν υψηλό βαθμό συγκέντρωσης. Σε τρεις περιπτώσεις, δηλαδή στις ελαφριές σπάνιες γαίες, στις βαριές σπάνιες γαίες και το μαγνήσιο, το μερίδιο προσφοράς μιας χώρας, της Κίνας, υπερβαίνει το 90%. Αυτή η συγκέντρωση επεκτείνεται κατά μήκος της αλυσίδας αξίας, με το στάδιο επεξεργασίας να είναι ακόμη πιο συγκεντρωμένο από το στάδιο εξόρυξης για ορισμένα υλικά, όπως το λίθιο.

Η Κίνα ελέγχει το 69% της παγκόσμιας παραγωγικής ικανότητας για εξευγενισμένο λίθιο, το 60% για εξευγενισμένο κοβάλτιο, το 79% για εξευγενισμένο μαγγάνιο. Εκτός από τη συγκέντρωση της προσφοράς σε μεμονωμένες χώρες, οι ίδιοι παίκτες έχουν επεκτείνει την κυριαρχία τους στην παγκόσμια αλυσίδα αξίας αναλαμβάνοντας τον έλεγχο οικονομικών δραστηριοτήτων και περιουσιακών στοιχείων σε τρίτες χώρες, όπως η Κίνα που ελέγχει ορυχεία κοβαλτίου στο Κονγκό.

Στόχος των Βρυξελλών και της Ουάσιγκτον είναι να ολοκληρώσουν τις συζητήσεις για την κοινή πρωτοβουλία εντός των ημερών και να την ανακοινώσουν μέσα στον Μάρτιο σύμφωνα με το Bloomberg. Όπως επισημαίνεται και σε πρόσφατο κείμενο της Ευρωπαϊκής Επιτροπής, «οι αγορές αντιδρούν στις τρέχουσες και προβλεπόμενες αυξήσεις της ζήτησης για κρίσιμα υλικά, με σημαντικές αυξήσεις στην προσφορά. Το μέγεθος της αγοράς βασικών ορυκτών της πράσινης μετάβασης διπλασιάστηκε τα τελευταία πέντε χρόνια, φθάνοντας τα 320 δισεκατομμύρια δολάρια ΗΠΑ το 2022.

Ο IEA αναφέρει ότι η προσφορά ορυκτών κρίσιμων για την ενεργειακή μετάβαση θα μπορούσε να κινηθεί κοντά στα επίπεδα που απαιτούνται για τη στήριξη των δεσμεύσεων για το κλίμα έως το 2030, αφού οι επενδύσεις στην παραγωγή κρίσιμων ορυκτών αυξήθηκαν κατά 30% πέρυσι στα 41 δισεκατομμύρια δολάρια, έχοντας ήδη αυξηθεί κατά 20% το 2021. Οι δαπάνες εξερεύνησης αυξήθηκαν επίσης κατά 20% το 2022, λόγω της αύξησης ρεκόρ στην εξερεύνηση λιθίου. Για το λίθιο, ο IEA προβλέπει ότι η προσφορά έως το 2030 θα φτάσει τους 420.000 μετρικούς τόνους – ελάχιστα χαμηλότερα από τη ζήτηση που εκτιμάται σε 443.000 για την εκπλήρωση των παγκόσμιων δεσμεύσεων για το κλίμα. Η στενότητα οδηγεί, πάντως, σε μεγάλες βραχυπρόθεσμες διακυμάνσεις τιμών. Οι τιμές λιθίου ήταν σε υψηλά επίπεδα ρεκόρ στις αρχές του 2023, αλλά μέχρι τον Απρίλιο του 2023 είχαν μειωθεί περίπου στο μισό. Ομοίως, οι τιμές του πυριτίου τετραπλασιάστηκαν στα μέσα του 2021, αλλά μέχρι τα μέσα του 2022 είχαν επιστρέψει στις τιμές πριν από την άνοδο.

Στην Κομισιόν υποστηρίζουν πως «η εξάρτηση της ΕΕ από τις εισαγωγές κρίσιμων πρώτων υλών οφείλεται επίσης στην έλλειψη αποδοτικής χρήσης των εγχώριων πόρων, τόσο πρωτογενών όσο και δευτερογενών. Η ΕΕ είναι επί του παρόντος παίκτης δεύτερης κατηγορίας όσον αφορά την εξόρυξη και την επεξεργασία πρωτογενών κρίσιμων πρώτων υλών. Παρά το γεγονός ότι είναι εξαιρετικά ανακυκλώσιμο, το μερίδιο των ανακυκλωμένων κρίσιμων πρώτων υλών είναι πολύ χαμηλό: αυτό οφείλεται στο γεγονός ότι συνήθως αυτά τα μέταλλα χρησιμοποιούνται σε χαμηλή συγκέντρωση ως μέρος κραμάτων, γεγονός που καθιστά τη διαδικασία ανάκτησης περίπλοκη και, μέχρι πρόσφατα, η περιορισμένη ζήτησή τους δεν δικαιολογούσε επενδύσεις σε υποδομές ανακύκλωσης. Κατά συνέπεια, το μερίδιο της δευτερογενούς παραγωγής κρίσιμων πρώτων υλών είναι ελάχιστο και σημαντικοί πόροι κρίσιμων πρώτων υλών εγκαταλείπουν την Ευρώπη με τη μορφή αποβλήτων και απορριμμάτων».

Η οδηγία για τις πρώτες ύλες κρίσιμης σημασίας προβλέπει πως το 2030 η ΕΕ. θα λαμβάνει τουλάχιστον το 10% της ετήσιας κατανάλωσης κρίσιμων πρώτων υλών μέσω εξόρυξης εντός της Ευρώπης, πως θα επεξεργάζεται τουλάχιστον το 40% αυτών των κρίσιμων μετάλλων σε μονάδες εντός της Ένωσης και πως τουλάχιστον το 15% της ετήσιας κατανάλωσης θα προέρχεται από ανακύκλωση. Στο πλαίσιο της ίδιας προσέγγισης η Κομισιόν προτείνει να δοθεί προτεραιότητα σε επιλεγμένα στρατηγικά έργα με στήριξη της πρόσβασης σε χρηματοδότηση και συντομότερα χρονικά πλαίσια αδειοδότησης. Τα κράτη μέλη θα πρέπει επίσης να αναπτύξουν εθνικά προγράμματα για την εξερεύνηση των γεωλογικών πόρων. Αποσκοπεί επίσης να διασφαλίσει ότι η ΕΕ μπορεί να μετριάσει τους κινδύνους εφοδιασμού με την παρακολούθηση των αλυσίδων εφοδιασμού πρώτων υλών κρίσιμης σημασίας και τον συντονισμό των στρατηγικών αποθεμάτων πρώτων υλών μεταξύ των κρατών μελών.