Η ευρωπαϊκή αγορά ενέργειας επιχειρεί να ισορροπήσει σε ένα μεταβατικό περιβάλλον, κατά το οποίο η σταδιακή αποκλιμάκωση των τιμών συνυπάρχει με νέες εστίες γεωπολιτικής αβεβαιότητας. Τα τελευταία στοιχεία του Household Energy Price Index (HEPI) για τον Μάρτιο του 2026 αποτυπώνουν με σαφήνεια αυτή τη διττή τάση: η αγορά ηλεκτρικής ενέργειας εμφανίζει σημάδια σταθεροποίησης και ήπιας αποκλιμάκωσης, ενώ στο φυσικό αέριο η μεταβλητότητα επανέρχεται, επηρεάζοντας άμεσα και την ελληνική αγορά. Σε αυτό το πλαίσιο, η Αθήνα διατηρεί μεν ανταγωνιστική θέση στο ηλεκτρικό ρεύμα, ωστόσο παραμένει εκτεθειμένη στις διακυμάνσεις των διεθνών τιμών φυσικού αερίου, που εξακολουθούν να λειτουργούν ως βασικός διαμορφωτής του τελικού κόστους.

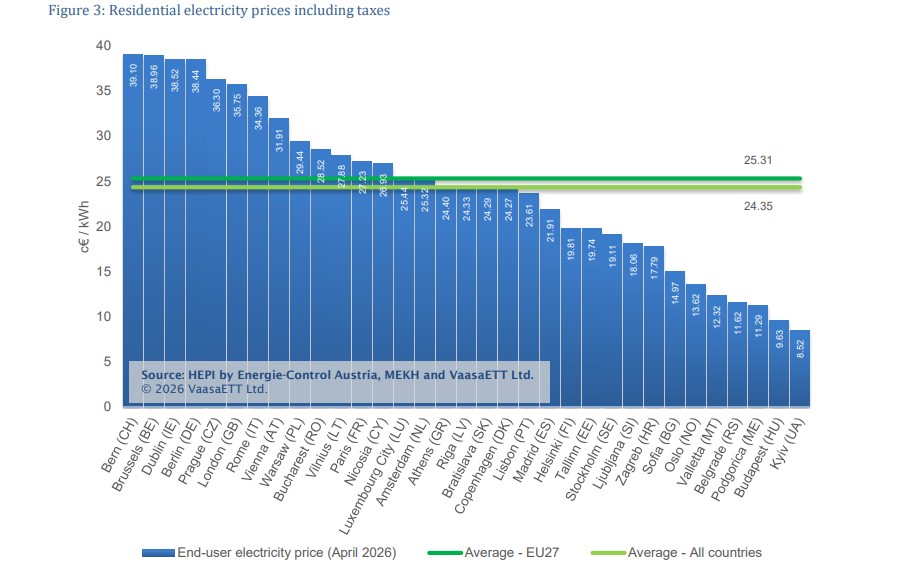

Στην ηλεκτρική ενέργεια, η εικόνα της Αθήνας είναι ενδεικτική της «ενδιάμεσης» θέσης που καταλαμβάνει η ελληνική αγορά στην ευρωπαϊκή κατάταξη. Η τελική τιμή για τα νοικοκυριά διαμορφώνεται στα 24,02 λεπτά του ευρώ ανά κιλοβατώρα, επίπεδο ελαφρώς χαμηλότερο από τον μέσο όρο της ΕΕ-27 (24,46 λεπτά ανά κιλοβατώρα) αλλά και από τον συνολικό μέσο όρο των 33 χωρών της έρευνας (25,37 λεπτά). Η απόκλιση αυτή, αν και μικρή, επιβεβαιώνει ότι η Ελλάδα δεν συγκαταλέγεται στις ακριβές αγορές της Ευρώπης, χωρίς όμως να ανήκει και στο «μπλοκ» των φθηνών χωρών της Κεντρικής και Ανατολικής Ευρώπης.

Η σύγκριση με τις υπόλοιπες ευρωπαϊκές πρωτεύουσες αναδεικνύει το εύρος των διαφορών. Στην κορυφή της κατάταξης, η Βέρνη καταγράφει τιμή 38,76 λεπτά του ευρώ ανά κιλοβατώρα, το Λονδίνο 38,60 και το Βερολίνο 38,50 λεπτά, ενώ σε παρόμοια επίπεδα κινούνται οι Βρυξέλλες και η Πράγα. Στον αντίποδα, οι χαμηλότερες τιμές εντοπίζονται κυρίως στην Ανατολική Ευρώπη, με το Κίεβο στα 8,59 λεπτά, τη Βουδαπέστη στα 11,29 και το Βελιγράδι κοντά στα 11,6 λεπτά ανά κιλοβατώρα. Η απόσταση μεταξύ των δύο άκρων υπερβαίνει το τετραπλάσιο, γεγονός που υπογραμμίζει ότι, παρά την ευρωπαϊκή ολοκλήρωση των αγορών, το ενεργειακό κόστος εξακολουθεί να καθορίζεται σε μεγάλο βαθμό από εθνικούς παράγοντες, όπως το ενεργειακό μείγμα, η φορολογία και οι ρυθμιζόμενες χρεώσεις.

Η θέση της Αθήνας στο μέσο της κατάταξης, κοντά σε αγορές όπως η Λισαβόνα και η Μπρατισλάβα, αποτυπώνει αυτή ακριβώς τη «μεταβατική» φύση της ελληνικής αγοράς: αφενός επωφελείται από την αυξανόμενη διείσδυση των ανανεώσιμων πηγών, αφετέρου όμως εξακολουθεί να επηρεάζεται έντονα από το κόστος των ορυκτών καυσίμων, και κυρίως του φυσικού αερίου, που εξακολουθεί να λειτουργεί ως οριακή τεχνολογία στο σύστημα ηλεκτροπαραγωγής.

Σε επίπεδο μηνιαίων μεταβολών, η ελληνική αγορά κινήθηκε προς την ίδια κατεύθυνση με την ευρωπαϊκή, καταγράφοντας μείωση της τάξης του 3%. Συνολικά, οι τιμές ηλεκτρικής ενέργειας στην Ευρώπη υποχώρησαν κατά μέσο όρο 2% τον Μάρτιο, εξέλιξη που αποδίδεται στη σχετική αποκλιμάκωση των τιμών χονδρικής και στη μείωση της ζήτησης. Ωστόσο, η αποκλιμάκωση αυτή δεν ήταν ομοιόμορφη. Σε αγορές της Δυτικής Ευρώπης καταγράφηκαν αυξήσεις – χαρακτηριστικά στη Λισαβόνα (+7%), στο Άμστερνταμ (+6%) και σε Λονδίνο και Μαδρίτη (+4%) κυρίως λόγω ενίσχυσης της ενεργειακής συνιστώσας. Αντίθετα, στις χώρες της Βόρειας και Βαλτικής Ευρώπης σημειώθηκαν έντονες μειώσεις, με το Ταλίν (-20%), τη Στοκχόλμη (-15%) και το Ελσίνκι (-14%) να επωφελούνται από αυξημένη παραγωγή ΑΠΕ και χαμηλότερη ζήτηση.

Η εικόνα στο φυσικό αέριο

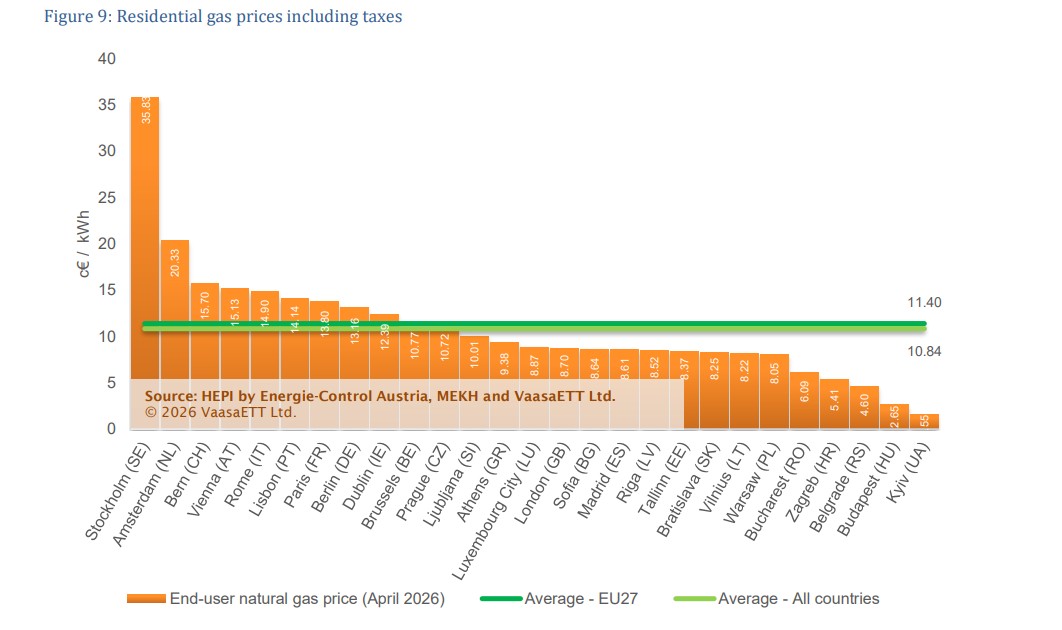

Η εικόνα στο φυσικό αέριο διαφοροποιείται αισθητά και αναδεικνύει τον βασικό παράγοντα αστάθειας της ευρωπαϊκής ενεργειακής αγοράς. Οι τιμές αυξήθηκαν κατά μέσο όρο 2% στην Ευρώπη, με τις αυξήσεις να επικρατούν σε περισσότερες αγορές από τις μειώσεις. Παρά το γεγονός ότι η Αθήνα κατέγραψε πτώση της τάξης του 5%, η εξέλιξη αυτή δεν αναιρεί τη συνολική ευαλωτότητα της ελληνικής αγοράς, καθώς συνδέεται άμεσα με τη βραχυχρόνια αποκλιμάκωση της τιμής του TTF και όχι με διαρθρωτική μεταβολή.

Σε επίπεδο απόλυτων τιμών, οι αποκλίσεις είναι ακόμη μεγαλύτερες σε σχέση με το ηλεκτρικό ρεύμα. Η Στοκχόλμη εμφανίζεται ως η ακριβότερη αγορά με 35,68 λεπτά του ευρώ ανά κιλοβατώρα, ακολουθούμενη από το Άμστερνταμ με 19,02 και τη Βέρνη με 15,57 λεπτά. Στον αντίποδα, οι χαμηλότερες τιμές καταγράφονται στη Βουδαπέστη (2,66 λεπτά) και στο Κίεβο (1,56 λεπτά), με τη διαφορά να ξεπερνά το δεκαπλάσιο. Η έντονη αυτή απόκλιση αντανακλά όχι μόνο τις διαφορές στο ενεργειακό μείγμα, αλλά και τη διαφορετική δομή των αγορών και τον βαθμό κρατικής παρέμβασης.

Οι εξελίξεις αυτές συνδέονται άμεσα με τη χονδρεμπορική αγορά και τις διεθνείς τιμές φυσικού αερίου. Ο δείκτης TTF κινήθηκε τον Μάρτιο κοντά στα 55 ευρώ ανά μεγαβατώρα, επηρεαζόμενος από τις γεωπολιτικές εντάσεις στη Μέση Ανατολή, τις περιορισμένες ροές LNG και τα χαμηλότερα επίπεδα αποθήκευσης ενόψει της θερινής περιόδου πλήρωσης. Η μετακύλιση αυτών των τιμών στη λιανική αγορά πραγματοποιείται με χρονική υστέρηση, γεγονός που εξηγεί γιατί ακόμη και αγορές που κατέγραψαν προσωρινή αποκλιμάκωση όπως η ελληνική παραμένουν εκτεθειμένες σε νέες αυξήσεις.

Συνολικά, τα στοιχεία του HEPI επιβεβαιώνουν ότι η ευρωπαϊκή αγορά έχει απομακρυνθεί από τα ακραία επίπεδα της ενεργειακής κρίσης, χωρίς όμως να έχει επιστρέψει σε καθεστώς πλήρους κανονικότητας. Η Αθήνα διατηρεί μια σχετικά ισορροπημένη θέση στο ευρωπαϊκό τοπίο, ωστόσο η εξάρτηση από το φυσικό αέριο εξακολουθεί να αποτελεί τον καθοριστικό παράγοντα για την πορεία των τιμών τους επόμενους μήνες.

Διαβάστε ακόμη