Η ευρωπαϊκή αγορά ενέργειας επιχειρεί να ισορροπήσει μεταξύ αποκλιμάκωσης και νέας γεωπολιτικής αβεβαιότητας, τα τελευταία στοιχεία του Household Energy Price Index (HEPI) για τον Μάρτιο του 2026 αποτυπώνουν μια σαφή εικόνα: οι τιμές ρεύματος εμφανίζουν ήπια υποχώρηση, ενώ στο φυσικό αέριο η μεταβλητότητα επιστρέφει, με άμεση επίδραση και στην ελληνική αγορά. Η Ελλάδα διατηρεί τιμές κάτω από τον ευρωπαϊκό μέσο όρο στο ρεύμα και εμφανίζει μείωση στο αέριο, ωστόσο παραμένει εκτεθειμένη στις διεθνείς διακυμάνσεις, γεγονός που αναδεικνύεται ξεκάθαρα από τα επιμέρους δεδομένα ανά χώρα.

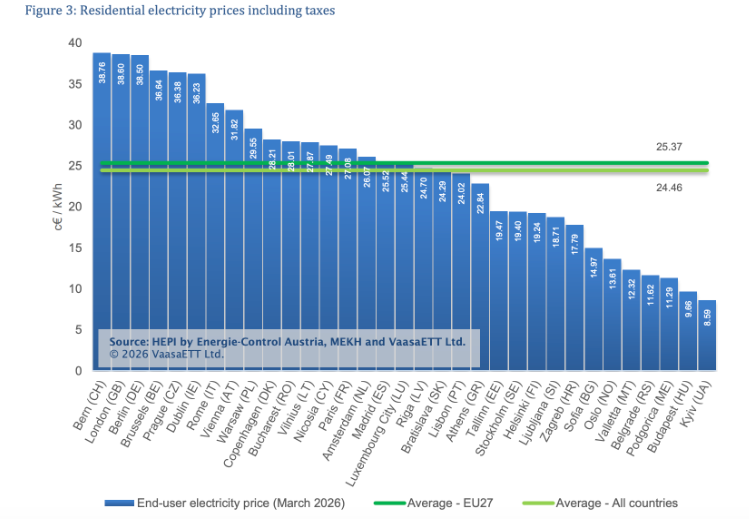

Στην ηλεκτρική ενέργεια, η Αθήνα καταγράφει τελική τιμή 24,02 λεπτά ανά κιλοβατώρα, τοποθετούμενη ελαφρώς κάτω από τον μέσο όρο της ΕΕ-27 που διαμορφώνεται στα 24,46 λεπτά, αλλά και κάτω από τον συνολικό μέσο όρο των 33 χωρών που φτάνει τα 25,37 λεπτά ανά κιλοβατώρα. Η θέση αυτή επιβεβαιώνει ότι η ελληνική αγορά κινείται σε ανταγωνιστικά επίπεδα σε σύγκριση με την Ευρώπη, χωρίς ωστόσο να συγκαταλέγεται στις φθηνότερες. Στο σχετικό διάγραμμα, η Αθήνα τοποθετείται στο μέσο της κατάταξης, κοντά σε αγορές όπως η Λισαβόνα και η Μπρατισλάβα, αλλά σαφώς χαμηλότερα από πόλεις όπως η Ρώμη, η Βιέννη ή η Κοπεγχάγη.

Η απόσταση από τις ακριβότερες αγορές είναι ιδιαίτερα μεγάλη. Η Βέρνη εμφανίζει τιμή 38,76 λεπτά ανά κιλοβατώρα, το Λονδίνο 38,60 και το Βερολίνο 38,50 λεπτά, με τις Βρυξέλλες και την Πράγα να ακολουθούν σε επίσης υψηλά επίπεδα. Στον αντίποδα, οι χαμηλότερες τιμές εντοπίζονται κυρίως στην Ανατολική Ευρώπη, με το Κίεβο να διαμορφώνεται στα 8,59 λεπτά, τη Βουδαπέστη στα 11,29 και το Βελιγράδι κοντά στα 11,6 λεπτά ανά κιλοβατώρα. Η διαφορά μεταξύ των ακριβότερων και των φθηνότερων αγορών υπερβαίνει έτσι το τετραπλάσιο, γεγονός που καταδεικνύει ότι, παρά τη σύγκλιση των αγορών, οι εθνικές ιδιαιτερότητες παραμένουν καθοριστικές.

Σε επίπεδο μηνιαίων μεταβολών, η ελληνική αγορά ακολουθεί την ευρωπαϊκή τάση αποκλιμάκωσης, με μείωση της τάξης του 3%. Η συνολική εικόνα δείχνει ότι η αγορά ηλεκτρικής ενέργειας στην Ευρώπη εισέρχεται σε φάση σταθεροποίησης, καθώς οι τιμές υποχώρησαν κατά μέσο όρο 2% τον Μάρτιο. Η αποκλιμάκωση αυτή δεν ήταν ομοιόμορφη. Στη Δυτική Ευρώπη καταγράφηκαν αυξήσεις, με τη Λισαβόνα να σημειώνει άνοδο 7%, το Άμστερνταμ 6% και το Λονδίνο και τη Μαδρίτη 4%, κυρίως λόγω αύξησης της ενεργειακής συνιστώσας. Αντίθετα, στις χώρες της Βόρειας και Βαλτικής Ευρώπης καταγράφηκαν έντονες μειώσεις, με το Ταλίν στο -20%, τη Στοκχόλμη στο -15% και το Ελσίνκι στο -14%, εξέλιξη που αποδίδεται στην ενίσχυση της παραγωγής από ανανεώσιμες πηγές και στη μείωση της ζήτησης.

Η εικόνα στο φυσικό αέριο

Η εικόνα στο φυσικό αέριο είναι διαφορετική και πιο ανησυχητική. Οι τιμές αυξήθηκαν κατά μέσο όρο 2% στην Ευρώπη, με 9 από τις 27 πρωτεύουσες να καταγράφουν αυξήσεις και μόλις 4 να εμφανίζουν μειώσεις. Η Αθήνα συγκαταλέγεται στις αγορές που κατέγραψαν πτώση, με μείωση 5%, γεγονός που συνδέεται άμεσα με τη μείωση της τιμής TTF τον προηγούμενο μήνα, δεδομένου ότι τα ελληνικά τιμολόγια φυσικού αερίου είναι σε μεγάλο βαθμό τιμαριθμοποιημένα βάσει του ευρωπαϊκού δείκτη.

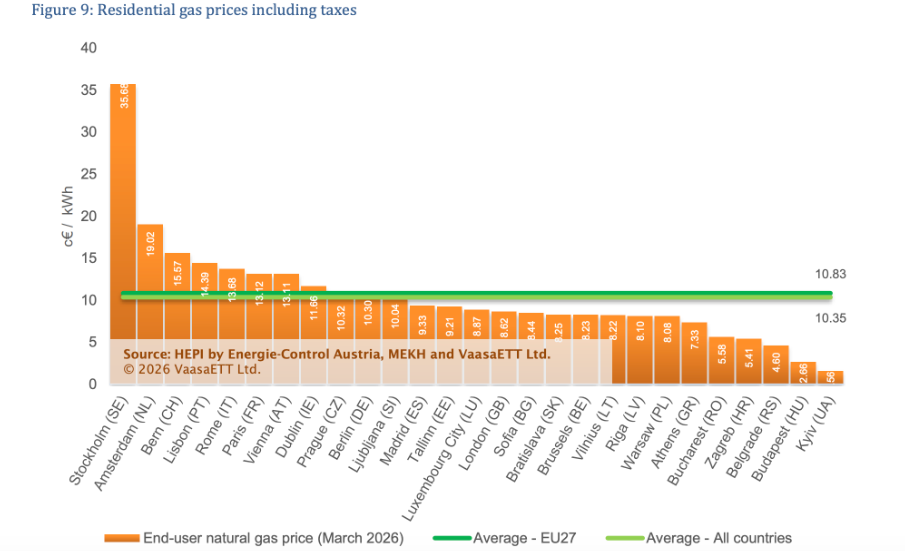

Ωστόσο, η συνολική εικόνα της αγοράς αερίου αποτυπώνει έντονη αστάθεια. Στο σχετικό διάγραμμα, η Στοκχόλμη εμφανίζεται ως η ακριβότερη αγορά με τιμή 35,68 λεπτά ανά κιλοβατώρα, ακολουθούμενη από το Άμστερνταμ με 19,02 και τη Βέρνη με 15,57 λεπτά. Αντίθετα, οι χαμηλότερες τιμές καταγράφονται στη Βουδαπέστη με 2,66 λεπτά και στο Κίεβο με μόλις 1,56 λεπτά ανά κιλοβατώρα, με την απόκλιση να φτάνει σε επίπεδα που ξεπερνούν το δεκαπλάσιο.

Οι αυξήσεις τιμών στο φυσικό αέριο συνδέονται άμεσα με τις εξελίξεις στη χονδρεμπορική αγορά και τη γεωπολιτική ένταση. Ενδεικτικά, στο Ταλίν καταγράφηκε άνοδος 18%, ενώ σε Άμστερνταμ και Λονδίνο οι τιμές αυξήθηκαν κατά 7%. Η άνοδος αυτή αποδίδεται στην αύξηση των διεθνών τιμών φυσικού αερίου, με τον δείκτη TTF να κινείται γύρω στα 55 ευρώ ανά μεγαβατώρα, επηρεαζόμενος από τις εξελίξεις στη Μέση Ανατολή, τις περιορισμένες ροές LNG και τα χαμηλότερα αποθέματα.

Η σύγκριση μεταξύ ηλεκτρικής ενέργειας και φυσικού αερίου αναδεικνύει ένα κρίσιμο συμπέρασμα: ενώ η αγορά ηλεκτρισμού δείχνει σημάδια εξομάλυνσης, η αγορά φυσικού αερίου παραμένει πιο ευάλωτη σε εξωτερικούς παράγοντες. Για την Ελλάδα, αυτό σημαίνει ότι, παρά τη βελτίωση των τιμών στο ρεύμα, η εξάρτηση από το φυσικό αέριο συνεχίζει να αποτελεί βασικό παράγοντα κινδύνου για τη διαμόρφωση του συνολικού ενεργειακού κόστους.

Συνολικά, τα στοιχεία του HEPI επιβεβαιώνουν ότι η ευρωπαϊκή αγορά ενέργειας έχει αφήσει πίσω της τα ακραία επίπεδα της κρίσης, χωρίς όμως να έχει επιστρέψει σε πλήρη κανονικότητα. Η Ελλάδα εμφανίζεται συγκριτικά πιο ανταγωνιστική στο ηλεκτρικό ρεύμα, αλλά η εξέλιξη των τιμών, ιδίως στο φυσικό αέριο θα συνεχίσει να εξαρτάται σε μεγάλο βαθμό από παράγοντες που υπερβαίνουν τα εθνικά όρια.

Διαβάστε ακόμη