Μία νέα, επιστημονική μελέτη που δημοσιεύθηκε πρόσφατα φωτίζει τη δυναμική που κρύβουν οι ταράτσες των ευρωπαϊκών κτιρίων για την παραγωγή καθαρής ενέργειας, εκτιμώντας ότι το τεχνικό δυναμικό φωτοβολταϊκών σε στέγες στην Ευρωπαϊκή Ένωση θα μπορούσε να καλύψει περίπου το 40% της ζήτησης ηλεκτρικής ενέργειας σε ένα σενάριο 100% ΑΠΕ έως το 2050, ενώ για την Ελλάδα το αντίστοιχο ετήσιο δυναμικό παραγωγής υπολογίζεται σε περίπου 78 TWh.

Τι δείχνει η νέα μελέτη για τις στέγες της Ευρώπης

Σύμφωνα με τη μελέτη “Mapping Europe’s rooftop photovoltaic potential with a building-level database”, που επιχειρεί την αποτύπωση του φωτοβολταϊκού δυναμικού σε επίπεδο μεμονωμένου κτιρίου αναλύοντας δεδομένα για περίπου 271 εκατομμύρια κτίρια σε όλα τα κράτη-μέλη της Ευρωπαϊκής Ένωσης, η Ευρώπη φαίνεται πως διαθέτει έναν τεράστιο, σε μεγάλο βαθμό ανεκμετάλλευτο, ενεργειακό πόρο.

Με βάση τα δεδομένα αυτά, η μελέτη εκτιμά ότι η δυνητική εγκατεστημένη ισχύς φωτοβολταϊκών στις στέγες θα μπορούσε να φτάσει συνολικά τα 2,3 TWp. Από αυτά, περίπου 1.822 GWp αφορούν κτίρια κατοικίας και 519 GWp δημόσια, εμπορικά και βιομηχανικά κτίρια. Παρότι η ισχύς των μη οικιστικών κτιρίων είναι μικρότερη σε απόλυτους όρους, η απόδοσή τους είναι ιδιαίτερα υψηλή, κυρίως λόγω των μεγάλων και επίπεδων στεγών.

Με τη σημερινή φωτοβολταϊκή τεχνολογία, αυτή η ισχύς θα μπορούσε να αποδίδει ετησίως περίπου 2.750 TWh ηλεκτρικής ενέργειας αντιστοιχώντας σε περίπου 40% της συνολικής ζήτησης ηλεκτρικής ενέργειας σε ένα υποθετικό σενάριο πλήρους κάλυψης από ανανεώσιμες πηγές έως το 2050.

Σύμφωνα με τη μελέτη, ήδη μέσα στην τρέχουσα δεκαετία, πάνω από το ήμισυ των κτιρίων με επιφάνεια δαπέδου μεγαλύτερη από 2.000 τ.μ. θα μπορούσαν να παράγουν το μεγαλύτερο μέρος της εναπομένουσας απαιτούμενης φωτοβολταϊκής ισχύος για την επίτευξη των ευρωπαϊκών στόχων του 2030. Η συνεισφορά αυτής της κατηγορίας εκτιμάται σε περίπου 355 GWp.

Σε επίπεδο κρατών-μελών, οι στέγες των κτιρίων μη κατοικίας αναδεικνύονται σε καθοριστικό παράγοντα. Σε πολλές χώρες θα μπορούσαν να καλύψουν το 50% ή και περισσότερο των εθνικών στόχων για φωτοβολταϊκά, ενώ σε αρκετές περιπτώσεις το ποσοστό αυτό υπερβαίνει το 95%.

Ποια είναι η δυναμική της Ελλάδας

Στο τοπίο αυτό η Ελλάδα συγκαταλέγεται στις χώρες με πολύ υψηλό δυναμικό φωτοβολταϊκών σε στέγες σε σχέση με την κατανάλωση ηλεκτρικής ενέργειας. Σύμφωνα με τα αποτελέσματα της μελέτης, η ετήσια δυναμική παραγωγής από φωτοβολταϊκά σε στέγες στη χώρα εκτιμάται σε περίπου 78 TWh, ενώ η σημερινή ετήσια κατανάλωση ηλεκτρικής ενέργειας ανέρχεται σε περίπου 50 TWh. Θεωρητικά, αυτό σημαίνει ότι η Ελλάδα θα μπορούσε να καλύψει το σύνολο της σημερινής ηλεκτρικής της ζήτησης αποκλειστικά από φωτοβολταϊκά σε στέγες, εφόσον αξιοποιηθεί πλήρως το τεχνικό δυναμικό. Το υψηλό αυτό δυναμικό αποδίδεται στη μεγάλη ηλιοφάνεια, στη γεωγραφική κατανομή των κτιρίων και στη σημαντική συνεισφορά τόσο των κατοικιών όσο και των μη οικιστικών κτιρίων, όπως δημόσια κτίρια, τουριστικές υποδομές και αποθήκες.

Η ελληνική πραγματικότητα στις στέγες

Ωστόσο, η θεωρητική δυναμική απέχει σημαντικά από την πραγματικότητα. Όπως επισημαίνει ο κ. Στέλιος Ψωμάς, σύμβουλος του Συνδέσμου Εταιρειών Φωτοβολταϊκών (ΣΕΦ), οι ιδιομορφίες των ελληνικών στεγών περιορίζουν σημαντικά τον πραγματικά διαθέσιμο χώρο. Παντός είδους κατασκευές, ηλιακοί θερμοσίφωνες, κεραίες, καμινάδες, συστήματα κλιματισμού, καθώς και προβλήματα σκιάσεων ή τετράριχτων κεραμοσκεπών, μειώνουν δραστικά τις επιφάνειες που μπορούν να αξιοποιηθούν.

Με βάση αυτή την πραγματικότητα, ο ΣΕΦ εκτιμά ότι μόνο περίπου το ένα τέταρτο του συνολικού διαθέσιμου χώρου στις στέγες είναι κατάλληλο για εγκατάσταση φωτοβολταϊκών. Όπως σημειώνει ο κ. Ψωμάς, σήμερα έχουν εγκατασταθεί περίπου 75.000 φωτοβολταϊκά συστήματα επί κτιρίων, συνολικής ισχύος σχεδόν 1.300 MW.

Παγωμένη η αγορά εν αναμονή της πλήρους εφαρμογής του Net Billing

Την ίδια ώρα, ο κ. Γιάννης Γκίνης, συνιδρυτής της KAOL Energy, περιγράφει μια αγορά που παραμένει στάσιμη το τελευταίο διάστημα. Σύμφωνα με τον ίδιο, αρκετά έργα έχουν υλοποιηθεί ή βρίσκονται σε αναμονή, χωρίς όμως να έχουν ολοκληρώσει τις απαραίτητες συνδέσεις για να τεθούν σε κανονική λειτουργία. Η βασική αιτία, όπως λέει, είναι η εκκρεμότητα της υπουργικής απόφασης για το net billing, η οποία θα απλοποιούσε τις διαδικασίες. Ο κ. Γκίνης σημειώνει ότι η κατάσταση αυτή έχει επηρεάσει άμεσα τους ρυθμούς της αγοράς. Την περίοδο 2025–2026 καταγράφεται πτώση περίπου 40% στις νέες εγκαταστάσεις σε σχέση με το 2024–2025, κυρίως σε οικιακά έργα.

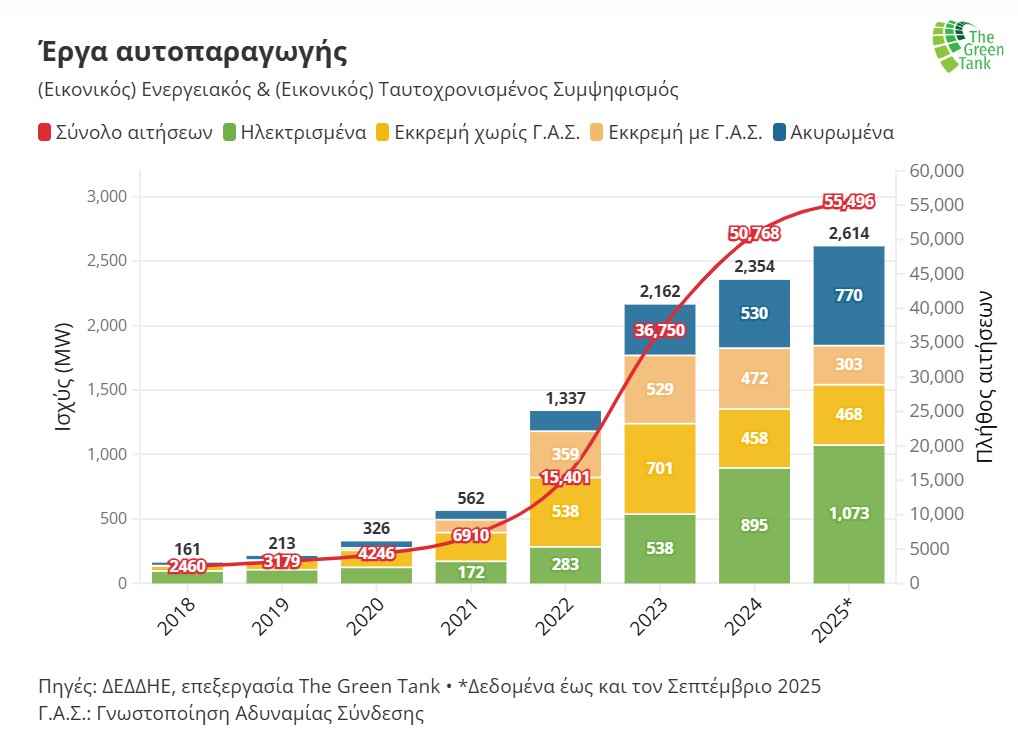

Πώς κινήθηκαν τα έργα αυτοπαραγωγής στο εννεάμηνο 2025

Την εικόνα αυτή επιβεβαιώνουν και τα στοιχεία του Παρατηρητηρίου του Green Tank που δημοσιεύθηκαν τον περασμένο Δεκέμβριο. Όπως σημειώνεται μέχρι τον Σεπτέμβριο του 2025, η συνολική ηλεκτρισμένη ισχύς έργων αυτοπαραγωγής ανήλθε σε 1.072,6 MW, που αντιστοιχούν σε 36.518 έργα. Το μεγαλύτερο μέρος αυτών αφορά φωτοβολταϊκά συστήματα. Τα στοιχεία των πρώτων εννέα μηνών του 2025 δείχνουν σημαντική επιβράδυνση στις συνδέσεις συγκριτικά με το 2024. Πιο αναλυτικά, το 2024 συνδέθηκαν 16.289 νέα έργα αυτοπαραγωγής ισχύος 357,5 MW, αυξημένα σε σχέση με τα 254,3 MW του 2023. Ωστόσο, τους πρώτους εννέα μήνες του 2025 καταγράφηκε επιβράδυνση, με μόλις 5.244 νέα έργα ισχύος 177,5 MW.

Εκκρεμή έργα, ακυρώσεις και διαθέσιμος ηλεκτρικός χώρος

Ένα ακόμη κρίσιμο στοιχείο αφορά τη σχέση μεταξύ έργων που τελικά ηλεκτρίζονται και εκείνων που ακυρώνονται. Σύμφωνα με το Παρατηρητήριο του Green Tank, μέχρι τον Σεπτέμβριο του 2025 οι ηλεκτρίσεις έργων αυτοπαραγωγής, συνολικής ισχύος 1.072,6 MW, είναι περισσότερες από τις ακυρώσεις, οι οποίες αντιστοιχούν σε 769,7 MW.

Ιδιαίτερο ενδιαφέρον παρουσιάζει και η εξέλιξη των εκκρεμών έργων. Η ισχύς τους έχει μειωθεί στα 771,5 MW. Από αυτά, έργα ισχύος 468,2 MW δεν έχουν λάβει ακόμη γνωστοποίηση αδυναμίας σύνδεσης, κάτι που σημαίνει ότι έχουν καλύτερες προοπτικές να συνδεθούν στο μέλλον. Αντίθετα, έργα ισχύος 303,3 MW έχουν ήδη λάβει γνωστοποίηση αδυναμίας σύνδεσης, γεγονός που δυσχεραίνει σημαντικά την υλοποίησή τους.

Ένα από τα πιο σαφή σημάδια επιβράδυνσης αφορά τις νέες αιτήσεις. Στο εννεάμηνο του 2025 υποβλήθηκαν 4.728 νέες αιτήσεις έργων αυτοπαραγωγής, όταν την αντίστοιχη περίοδο του 2024 είχαν κατατεθεί 12.901 αιτήσεις, σχεδόν τριπλάσιες.

Παράλληλα, καταγράφεται αργή και προβληματική μετάβαση από το καθεστώς του net metering στο νέο σύστημα net billing. Σχεδόν το 90% της ισχύος των αιτήσεων νέων έργων αυτοπαραγωγής από τη θέσπιση των νέων μηχανισμών (2 Οκτωβρίου 2024) έως τον Σεπτέμβριο του 2025 αφορά έργα ταυτοχρονισμένου και εικονικού ταυτοχρονισμένου συμψηφισμού. Ωστόσο, η ισχύς των έργων που έχουν τελικά ηλεκτριστεί με βάση τους νέους μηχανισμούς παραμένει εξαιρετικά χαμηλή.

Συγκεκριμένα, η ηλεκτρισμένη ισχύς έργων αυτοπαραγωγής με τους νέους μηχανισμούς φτάνει μόλις τα 82,2 MW, που αντιστοιχούν στο 7,7% της συνολικής ισχύος αυτοπαραγωγής. Ακόμη πιο περιορισμένη είναι η ισχύς έργων που αφορούν αιτήσεις μετά την εφαρμοστική ΚΥΑ της 2/10/2024, η οποία ανέρχεται μόλις σε 16,5 MW.

Χαμηλά στην «ατζέντα» η αυτοπαραγωγή

Σύμφωνα με τον αναλυτή πολιτικής και συνιδρυτή του οργανισμού, κ. Νίκο Μάντζαρη παρά το πολύ μεγάλο ανεκμετάλλευτο δυναμικό των φωτοβολταϊκών, υπάρχει και ένα σαφές όριο στη δυνατότητα κάλυψης των ενεργειακών αναγκών αποκλειστικά από αυτά. Όπως αναφέρει, η πλήρης εξάρτηση από φωτοβολταϊκά οδηγεί σε πολύ υψηλό κόστος ηλεκτρικής ενέργειας, καθώς απαιτούνται τεράστιες υποδομές αποθήκευσης, κυρίως μπαταρίες, οι οποίες έχουν επίσης υψηλό κόστος.

Για τον λόγο αυτό, υπογραμμίζει την ανάγκη ισορροπίας μεταξύ διαφορετικών τεχνολογιών ανανεώσιμων πηγών ενέργειας, ώστε να ελαχιστοποιείται το συνολικό κόστος του συστήματος και να επιτυγχάνεται η χαμηλότερη δυνατή τιμή ηλεκτρικής ενέργειας για τους καταναλωτές.

Παρά τα παραπάνω όρια, το ενδιαφέρον για φωτοβολταϊκά παραμένει, σύμφωνα με τον ίδιο, ιδιαίτερα υψηλό, τόσο σε μεγάλες όσο και σε μικρές εγκαταστάσεις, στην αυτοπαραγωγή αλλά και στις ενεργειακές κοινότητες. Ωστόσο, η αγορά δεν εξελίσσεται με τον ρυθμό που θα μπορούσε.

Ο βασικός λόγος, όπως τονίζει, είναι τα προβλήματα του δικτύου και η έλλειψη διαθέσιμου ηλεκτρικού χώρου. Ειδικά στην αυτοπαραγωγή, η μετάβαση από το net metering στο νέο καθεστώς έχει αλλοιώσει σημαντικά τα οικονομικά των έργων, ενώ το νέο πλαίσιο δεν εφαρμόζεται ακόμη σωστά και δεν έχει ωριμάσει θεσμικά. Αυτό έχει ως αποτέλεσμα οι επενδυτές και τα νοικοκυριά να μην προχωρούν, καθώς το οικονομικό μοντέλο δεν είναι ξεκάθαρο και τα οφέλη έχουν περιοριστεί. Παράλληλα, υπογραμμίζει και το κρίσιμο ρόλο της χρηματοδότησης τονίζοντας πως παρότι υπάρχουν προγράμματα στήριξης, όπως για μπαταρίες ή για φωτοβολταϊκά σε νοικοκυριά και επιχειρήσεις, η απορρόφησή τους παραμένει χαμηλή και οι διαδικασίες εξελίσσονται με πολύ αργούς ρυθμούς.

Παράλληλα, επισημαίνει ότι υπάρχει έντονος φόβος για περικοπές παραγωγής γεγονός που αποθαρρύνει νέες επενδύσεις, ακόμη κι αν οι περικοπές δεν έχουν ακόμη λάβει μεγάλες διαστάσεις.

Κατά τον Νίκο Μάντζαρη, όλα τα παραπάνω δείχνουν ότι η αυτοπαραγωγή δεν αποτελεί πραγματική προτεραιότητα της Πολιτείας. Κι όμως, όπως επισημαίνει, θα έπρεπε να είναι, καθώς συμβάλλει στην ενεργειακή δικαιοσύνη, στη μείωση της ενεργειακής φτώχειας και στην προστασία των νοικοκυριών από τις έντονες διακυμάνσεις των τιμών του ηλεκτρικού ρεύματος.

Διαβάστε ακόμη