Το 2026 θα μπορούσε να χαρακτηριστεί «χρονιά καμπής» για την παγκόσμια ενεργειακή αγορά, καθώς οι γεωπολιτικές ανακατατάξεις, η έκρηξη της τεχνητής νοημοσύνης (AI), οι πιέσεις στις υποδομές ηλεκτρισμού και οι μάχες για την προσαρμογή στο διαρκώς μεταβαλλόμενο ενεργειακό περιβάλλον επαναπροσδιορίζουν τις προτεραιότητες κυβερνήσεων, βιομηχανίας και επενδυτών. Η έκθεση της S&P Global “Horizons: Top Trends 2026” χαρτογραφεί δέκα καίριες τάσεις που θα καθορίσουν τις ενεργειακές ισορροπίες της επόμενης χρονιάς, από τα άλματα στη ζήτηση ενέργειας λόγω της AI, έως την εξάπλωση των ηλεκτρικών οχημάτων και τις γεωπολιτικές συγκρούσεις ΗΠΑ – Κίνας για το ποιος θα κυριαρχήσει στην τεχνολογική κούρσα.

- Η τεχνητή νοημοσύνη ωθεί τα δίκτυα στα όριά τους

Το 2026 η ζήτηση ισχύος από data centers θα εκτιναχθεί…κι άλλο. Ειδικότερα, σύμφωνα με την S&P Global Energy, η κατανάλωση ενέργειας των κέντρων δεδομένων αυξάνεται κατά 17% μέχρι το 2026 και 14% ετησίως ως το 2030, ξεπερνώντας τις 2.200 TWh, σχεδόν, δηλαδή, όσο η σημερινή κατανάλωση ηλεκτρικής ενέργειας ολόκληρης της Ινδίας. Μόνο στις ΗΠΑ, οι επενδύσεις σε data centers αναμένεται να αγγίξουν τα 500 δισ. δολάρια το 2026.

Ωστόσο, το 38% των εταιρειών που λειτουργούν data centers δεν διαθέτει καν δέσμευση για μηδενικές εκπομπές, παρά το γεγονός ότι οι τεχνολογικοί κολοσσοί με επικεφαλής Microsoft, Alphabet και Meta δυσκολεύονται πλέον να επιτύχουν τους φιλόδοξους στόχους τους. Οι απαιτήσεις ενέργειας αυξάνονται πιο γρήγορα από τη δυνατότητα εξασφάλισης “καθαρής” ηλεκτροδότησης και γι’ αυτό το 2026 αναμένεται να είναι η πρώτη χρονιά όπου ενδέχεται να δούμε αναθεωρήσεις στόχων, διαφοροποιήσεις στις στρατηγικές προμηθειών και πιθανές αποκλίσεις μεταξύ περιοχών.

- Η ηλιακή ενέργεια φτάνει στο “πρώτο της peak”

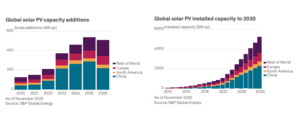

Το 2025 κλείνει με ένα ιστορικό ρεκόρ: Πάνω από 500 GW νέας φωτοβολταϊκής ισχύος εγκαθίστανται μέσα σε μία χρονιά, με περισσότερες από τις μισές νέες εγκαταστάσεις να προέρχονται από την Κίνα.

Το 2026, όμως, θα έρθει η πρώτη υποχώρηση της αγοράς. Οι νέες εγκαταστάσεις φωτοβολταϊκών μειώνονται κατά λιγότερο από 10%, εξέλιξη που αποδίδεται κυρίως στη μεταστροφή της κινεζικής πολιτικής. Πιο συγκεκριμένα, η Κίνα περιορίζει τις νέες προσθήκες από περίπου 300 GW το 2025 σε σχεδόν 200 GW το 2026, καθώς εγκαταλείπει τις εγγυημένες τιμές και περνά σε ανταγωνιστικές δημοπρασίες, επιβραδύνοντας προσωρινά τον ρυθμό ανάπτυξης. Παρά τη μείωση αυτή, η συνολική παγκόσμια ισχύς από φωτοβολταϊκά θα διπλασιαστεί μέχρι το 2030, ενώ οι εξαιρετικά χαμηλές τιμές των φωτοβολταϊκών συνεχίζουν να ανοίγουν νέες αγορές.

-

Τα ηλεκτρικά δίκτυα αποτελούν πλέον τον κρίσιμο περιοριστικό παράγοντα παγκοσμίως

Η σύγχρονη ενεργειακή αγορά επιταχύνει, αλλά τα δίκτυα ηλεκτροδότησης δεν έχουν συμβαδίσει με αυτόν τον ρυθμό.

Στην Ευρωπαϊκή Ένωση:

- Το 40% των δικτύων είναι άνω των 40 ετών.

- Απαιτούνται 584 δισ. ευρώ επενδύσεων έως το 2030, που φθάνουν το 1,2 τρισ. ευρώ έως το 2040.

- Η κατασκευή νέων γραμμών μεταφοράς χρειάζεται 12–17 χρόνια για έγκριση.

- Η άνοδος των υβριδικών PPAs

Η αυξανόμενη μεταβλητότητα των τιμών στην ευρωπαϊκή αγορά ηλεκτρικής ενέργειας αλλάζει τους κανόνες του παιχνιδιού. Σε αυτό το νέο περιβάλλον, τα υβριδικά PPAs (συμβάσεις που συνδυάζουν ηλιακή και αιολική παραγωγή με συστήματα αποθήκευσης ενέργειας) αναδεικνύονται στο νέο πρότυπο της αγοράς, προσφέροντας προστασία από τις αρνητικές τιμές και μεγαλύτερη προβλεψιμότητα στα έσοδα των παραγωγών.

Παρατηρούνται επίσης:

- Στροφή σε συμβόλαια μικρότερης διάρκειας

- Ενίσχυση των downside protections

- Αύξηση των BESS (συστήματα αποθήκευσης) ειδικά σε ΗΠΑ (15 GW το 2026), Γερμανία & Αυστραλία (5 GW) και Ηνωμένο Βασίλειο (3 GW).

Όσον αφορά τα data centers, διατήρησαν αμείωτο τον ρυθμό προμήθειας καθαρής ενέργειας, κινούμενα στα ίδια επίπεδα με το 2024. Έως τον Οκτώβριο του 2025 είχαν ανακοινωθεί συμφωνίες PPAs συνολικής ισχύος 27 GW, που αντιστοιχούν σε περισσότερα από το 43% του συνόλου της παγκόσμιας αγοράς, έναντι 36% το 2024. Με αυτόν τον τρόπο, τα data centers επιβεβαιώνουν τη θέση τους ως οι μεγαλύτεροι αγοραστές PPAs διεθνώς και το 2025, μια δυναμική που, σύμφωνα με τις εκτιμήσεις της αγοράς, αναμένεται να διατηρηθεί και το 2026.

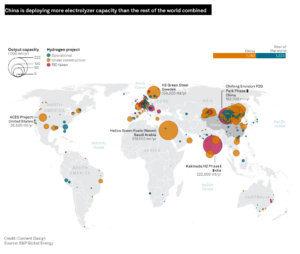

- Η Κίνα γίνεται ο παγκόσμιος ηγέτης στο πράσινο υδρογόνο

Το 2025 η Κίνα εγκαθιστά 1.5 GW ηλεκτρολυτών, σχεδόν όσο όλος ο υπόλοιπος κόσμος μέχρι το 2024 μαζί. Με 10 GW υπό κατασκευή και 4.5 GW το 2026, η χώρα πολλαπλασιάζει την παγκόσμια ικανότητα ηλεκτρόλυσης κατά οκτώ φορές μέσα σε τρία χρόνια. Παράλληλα, η ταχεία κλιμάκωση της παραγωγής συμπιέζει δραστικά το κόστος. Οι τιμές των ηλεκτρολυτών υποχωρούν από τα 250 δολάρια ανά kW το 2024 σε επίπεδα κάτω των 100 δολαρίων ανά kW το 2025, ενισχύοντας περαιτέρω την ανταγωνιστικότητα των έργων πράσινου υδρογόνου.

Σε αυτό το περιβάλλον, οι Κινέζοι κατασκευαστές στρέφονται ήδη στις διεθνείς αγορές, με εξαγωγές εξοπλισμού σε χώρες της Ασίας, της Αφρικής, της Κεντρικής Ασίας και της Νότιας Αμερικής. Την ίδια στιγμή, δύο κινεζικές μονάδες παραγωγής πράσινης αμμωνίας έχουν εξασφαλίσει ευρωπαϊκή πιστοποίηση RFNBO, ανοίγοντας τον δρόμο όχι μόνο για εξαγωγές τεχνολογίας, αλλά και για εξαγωγές «πράσινων μορίων» (καύσιμα ή χημικά προϊόντα που παράγονται με χαμηλό ή μηδενικό ανθρακικό αποτύπωμα) προς την Ευρώπη.

- Τα SAF ωριμάζουν

Το 2026 αναμένεται, επίσης, σημαντική ανάπτυξη στην παραγωγή βιώσιμων αεροπορικών καυσίμων (SAF), με την παγκόσμια δυναμικότητα να αυξάνεται κατά το ένα τρίτο και να φτάνει συνολικά τους 8 εκατομμύρια τόνους. Η αύξηση αυτή έρχεται μετά από ένα 2025 κατά το οποίο η κατανάλωση SAF διπλασιάστηκε στα 2 εκατομμύρια τόνους, χάρη κυρίως στις υποχρεωτικές ποσοστώσεις που υιοθετήθηκαν στην ΕΕ και στο Ηνωμένο Βασίλειο.

Η Ασία αναδεικνύεται ως η κινητήριος δύναμη της παγκόσμιας αγοράς SAF, καλύπτοντας πάνω από το μισό της παραγωγής το 2026. Η περιοχή εκμεταλλεύεται το χαμηλό κόστος παραγωγής και την άφθονη διαθεσιμότητα feedstock, ενώ ταυτόχρονα το SAF που παράγεται προορίζεται σε μεγάλο βαθμό για εξαγωγές στην Ευρώπη, η οποία αντιμετωπίζει σημαντικό έλλειμμα προσφοράς.

Η δυναμική αυτή δείχνει ότι η αγορά SAF βρίσκεται σε μια κρίσιμη φάση μετάβασης. Μέχρι το 2030, η παραγωγική ικανότητα θα μπορούσε να φτάσει τους 42 εκατομμύρια τόνους, αν υλοποιηθούν όλα τα έργα που βρίσκονται σε εξέλιξη, ωστόσο, μέχρι στιγμής, μόλις 7,3 εκατομμύρια τόνοι έχουν λάβει τελική επενδυτική απόφαση, γεγονός που υπογραμμίζει ότι η πραγματική ανάπτυξη εξαρτάται από την πρόοδο των επενδύσεων και των υλοποιήσεων. Η εικόνα αυτή δείχνει καθαρά ότι η ζήτηση για βιώσιμα καύσιμα αυξάνεται με ταχείς ρυθμούς, η τεχνολογία προχωρά, αλλά η μετάβαση από τη θεωρία στην πράξη χρειάζεται χρόνο. Το 2026 φαίνεται να είναι ένα έτος ορόσημο, καθώς η αεροπορική βιομηχανία θα αρχίσει να βλέπει στην πράξη τα πρώτα αποτελέσματα της στροφής προς πιο καθαρά και βιώσιμα καύσιμα, σηματοδοτώντας την αρχή μιας νέας εποχής.

- Οι πωλήσεις ηλεκτρικών οχημάτων (EV) εκτινάσσονται με την Κίνα για οδηγό

Το 2025, η Κίνα ξεχωρίζει και στον κλάδο των ηλεκτρικών οχημάτων, καθώς πάνω από το 50% των νέων αυτοκινήτων που πωλήθηκαν στη χώρα ήταν ηλεκτρικά. Στην πραγματικότητα, δύο στα τρία ηλεκτρικά οχήματα που πωλούνται παγκοσμίως βρίσκουν αγοραστή στην Κίνα, επιβεβαιώνοντας τη θέση της χώρας ως παγκόσμιου ηγέτη στην ηλεκτροκίνηση και τονίζοντας τη σημασία της για τη μελλοντική ανάπτυξη της αγοράς EV.

Η επιτυχία της οφείλεται:

- στην επίτευξη price parity EV–ICE (το κόστος αγοράς των ηλεκτρικών αυτοκινήτων είναι πλέον συγκρίσιμο με αυτό των συμβατικών με κινητήρα εσωτερικής καύσης)

- στον έντονο ανταγωνισμό των εγχώριων κατασκευαστών

- στη ραγδαία ανάπτυξη των ταχυφορτιστών

Στην Ευρώπη, οι νέοι κανονισμοί για τις εκπομπές CO₂ θα δώσουν νέα ώθηση στην αγορά ηλεκτρικών οχημάτων, ενώ στις ΗΠΑ το 2026 αναμένεται να είναι η πρώτη χρονιά χωρίς ομοσπονδιακά φορολογικά κίνητρα, αποτελώντας μια σημαντική δοκιμή για το πραγματικό, “οργανικό” ενδιαφέρον των καταναλωτών.

- Η νέα μάχη: Εναρμόνιση των προτύπων άνθρακα

Η παγκόσμια πολιτική και επιχειρηματική σκηνή στρέφεται πλέον στην ανάγκη κοινών κανόνων για τον τρόπο που μετράμε και αναφέρουμε τις εκπομπές διοξειδίου του άνθρακα. Κεντρικά ζητήματα που τίθενται στο προσκήνιο περιλαμβάνουν τις διορθώσεις στο GHG Protocol, την εισαγωγή του CBAM στην Ευρωπαϊκή Ένωση από την 1η Ιανουαρίου 2026, τις πιέσεις από εταιρείες για ενιαία συστήματα μέτρησης και τις συζητήσεις γύρω από τα “export rebates” (επιστροφές φόρου ή ενίσχυση για εξαγωγές, ώστε τα προϊόντα να παραμένουν ανταγωνιστικά στο εξωτερικό) στην Ευρώπη.

Η έλλειψη συμφωνίας σχετικά με τον καθορισμό των ορίων, τον τρόπο υπολογισμού των εκπομπών και την αξιοπιστία των δεδομένων δημιουργεί έντονη αβεβαιότητα στην αγορά. Το 2026 αναμένεται να αποτελέσει μια χρονιά καθοριστικών αντιπαραθέσεων, καθώς κυβερνήσεις και επιχειρήσεις θα βρεθούν αντιμέτωπες με την πρόκληση να συμφωνήσουν σε κοινά πρότυπα για τη μέτρηση και τη μείωση του άνθρακα, θέτοντας τα θεμέλια για τη μελλοντική βιωσιμότητα των αγορών.

- Γεωπολιτική: Η Κίνα ενισχύεται, οι ΗΠΑ υποχωρούν

Η Κίνα, χάρη σε μια στρατηγικά καθοδηγούμενη βιομηχανική πολιτική, έχει αναδειχθεί ηγέτιδα στις παγκόσμιες αλυσίδες καθαρής ενέργειας, καλύπτοντας όλο το φάσμα από φωτοβολταϊκά και μπαταρίες μέχρι τεχνολογίες υδρογόνου και ηλεκτρικά οχήματα. Η στρατηγική αυτή της δίνει προβάδισμα όχι μόνο στην παραγωγή, αλλά και στη διεθνή επιρροή που έχει αποκτήσει στον ενεργειακό τομέα.

Αντίθετα, οι ΗΠΑ φαίνεται να επικεντρώνονται στην προώθηση των εξαγωγών ορυκτών καυσίμων, ενώ υιοθετούν ένα πιο παρεμβατικό βιομηχανικό μοντέλο, με μέτρα όπως οι ελάχιστες τιμές (price floors) και η υποστήριξη για πυρηνική και γεωθερμική ενέργεια. Αυτή η στρατηγική αναδεικνύει την προσέγγιση των ΗΠΑ σε ένα διαφορετικό ενεργειακό μέτωπο, δίνοντας έμφαση στην ασφάλεια προμήθειας και στην τεχνολογική διαφοροποίηση. Στο διπλωματικό πεδίο, η Κίνα ενισχύει τη θέση της στις διεθνείς κλιματικές διαπραγματεύσεις, ενώ η απουσία των ΗΠΑ από τη COP30 δημιούργησε ένα κενό επιρροής, το οποίο το Πεκίνο φαίνεται να εκμεταλλεύεται. Η διαφορά στρατηγικής μεταξύ των δύο δυνάμεων υπογραμμίζει τον τρόπο με τον οποίο η ενεργειακή πολιτική και η γεωπολιτική ισχύς πλέον αλληλοσυνδέονται, με την καθαρή ενέργεια και την τεχνολογία στο επίκεντρο των παγκόσμιων ανταγωνισμών.

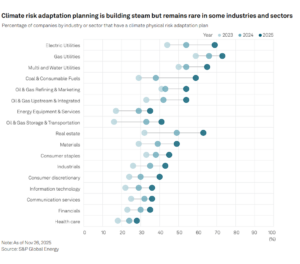

- Το κλιματικό “χάσμα προσαρμογής” κλείνει με οδυνηρό τρόπο

Η περίοδος Ιανουαρίου–Αυγούστου 2025 κατέγραψε θερμοκρασίες 1,4°C πάνω από τα προβιομηχανικά επίπεδα, φτάνοντας στα όρια που έχει θέσει η Συμφωνία του Παρισιού. Οι επιστήμονες της S&P προειδοποιούν ότι υπάρχει 50% πιθανότητα η θερμοκρασία να φτάσει τους 2,3°C έως το 2040, γεγονός που αναδεικνύει τους σοβαρούς κινδύνους για την οικονομία και την κοινωνία. Οι οικονομικές συνέπειες προβλέπονται τεράστιες, με τις δημόσιες εταιρείες να αντιμετωπίζουν πιθανούς κινδύνους που φτάνουν έως και τα 885 δισ. δολάρια ετησίως μέσα στη δεκαετία του 2030.

Παρ’ όλα αυτά, πολλές βιομηχανίες παραμένουν χωρίς σαφές σχέδιο προσαρμογής, με λίγες εξαιρέσεις όπως οι κοινωφελείς επιχειρήσεις, τα δίκτυα ενέργειας και ο κλάδος πετρελαίου και φυσικού αερίου. Ταυτόχρονα, η ραγδαία άνοδος της τεχνητής νοημοσύνης, ο εκσυγχρονισμός των δικτύων, η ηγετική θέση της Κίνας στην πράσινη τεχνολογία και τα αυξανόμενα ρίσκα από τα ακραία καιρικά φαινόμενα που προκαλεί η κλιματική αλλαγή διαμορφώνουν ένα νέο τοπίο όπου η ενεργειακή ασφάλεια και η βιωσιμότητα δεν κινούνται πλέον παράλληλα αλλά αποτελούν τον ίδιο δρόμο.

Διαβάστε ακόμη