Το 2026 προβάλλει ήδη ως μια χρονιά–κλειδί για την παγκόσμια αγορά πετρελαίου, όχι επειδή προοιωνίζεται μια απότομη κατάρρευση τιμών, αλλά επειδή συμπυκνώνει όλες τις αντιφάσεις μιας αγοράς που κινείται σε λεπτές ισορροπίες. Οι διεθνείς αναλυτές συγκλίνουν στο ότι το επόμενο έτος θα κυριαρχηθεί από συνθήκες υπερπροσφοράς, με το Brent να κινείται σε χαμηλότερα επίπεδα σε σχέση με τα προηγούμενα χρόνια, χωρίς ωστόσο να αποκλείονται έντονες διακυμάνσεις. Οι εκτιμήσεις τοποθετούν τη μέση τιμή σε ένα εύρος από τα μέσα έως τα χαμηλά 60 δολάρια το βαρέλι, με ορισμένους να βλέπουν ακόμη χαμηλότερα επίπεδα, κοντά ή και κάτω από τα 60 δολάρια, εφόσον επιβεβαιωθεί το σενάριο παρατεταμένης υπερπροσφοράς.

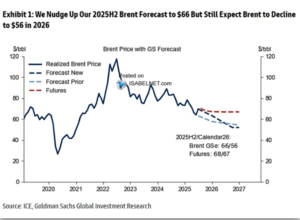

Σε αυτό το εύρος κινούνται και οι βασικές προβλέψεις των διεθνών επενδυτικών οίκων. Η Barclays εκτιμά ότι η μέση τιμή του Brent το 2026 μπορεί να διαμορφωθεί γύρω στα 65 δολάρια το βαρέλι, παρά το πλεόνασμα προσφοράς που αναμένεται να συνεχιστεί. Στον αντίποδα, η Goldman Sachs υιοθετεί πιο καθοδική στάση, προβλέποντας ότι η μέση τιμή του Brent θα κινηθεί κοντά στα 56 δολάρια, με το WTI γύρω στα 52 δολάρια, λόγω της επίμονης ανισορροπίας μεταξύ προσφοράς και ζήτησης. Άλλες εκτιμήσεις αναλυτών τοποθετούν τον μέσο όρο του 2026 στο εύρος των 57–62 δολαρίων ανά βαρέλι, αποτυπώνοντας την αβεβαιότητα που χαρακτηρίζει τις στρατηγικές προβλέψεις για την αγορά.

Για το 2026, οι διεθνείς αγορές πετρελαίου δεν προδιαγράφουν ένα νέο κύμα έντονης ανόδου, αλλά ούτε και μια επιστροφή στο περιβάλλον χαμηλών τιμών του παρελθόντος. Η αύξηση της παγκόσμιας κατανάλωσης εκτιμάται ότι θα συνεχιστεί με χαμηλότερη δυναμική σε σύγκριση με προηγούμενες δεκαετίες, καθώς η διείσδυση της ηλεκτροκίνησης και τα μέτρα για τον περιορισμό των εκπομπών αρχίζουν να φρενάρουν τη ζήτηση στις ώριμες οικονομίες, χωρίς ωστόσο να την εκτοπίζουν πλήρως. Την ίδια στιγμή, η ανάπτυξη στις αγορές της Ασίας και της Μέσης Ανατολής διατηρεί τον ρόλο τους ως βασικούς πυλώνες κατανάλωσης, κυρίως στους τομείς των μεταφορών και της βιομηχανικής δραστηριότητας. Από την πλευρά της προσφοράς, η στάση των μεγάλων παραγωγών εξακολουθεί να λειτουργεί ως κρίσιμος παράγοντας εξισορρόπησης της αγοράς, την ώρα που οι νέες επενδύσεις παραμένουν συγκρατημένες, καθώς οι πετρελαϊκοί όμιλοι κινούνται προσεκτικά ανάμεσα στις απαιτήσεις απόδοσης και στις δεσμεύσεις της ενεργειακής μετάβασης. Το αποτέλεσμα είναι ένα περιβάλλον σχετικής σταθερότητας, το οποίο όμως παραμένει εκτεθειμένο σε αιφνίδιες ανατροπές, είτε από γεωπολιτικά γεγονότα είτε από απρόβλεπτες διαταραχές στην εφοδιαστική αλυσίδα.

Αυτές οι προβλέψεις «πατούν» πάνω σε μια αγορά που έχει ήδη αλλάξει κατεύθυνση μέσα στο 2025. Σύμφωνα με το αναλυτικό ρεπορτάζ της Les Echos, το οποίο χαρτογραφεί τη «μεγάλη υποχώρηση» των τιμών του πετρελαίου, το Brent έχασε περίπου 17% μέσα στο έτος, για να διαπραγματεύεται σήμερα γύρω στα 62 δολάρια το βαρέλι, ενώ το αμερικανικό West Texas Intermediate υποχώρησε σχεδόν κατά 19% . Πρόκειται για τη μεγαλύτερη ετήσια πτώση από το 2020, τη χρονιά της πανδημίας, όταν η παγκόσμια ζήτηση κατέρρευσε.

Ο ΟΠΕΚ θα δώσει το τέμπο στην αγορά πετρελαίου

Το καθοριστικό στοιχείο πίσω από αυτή την πορεία είναι η στρατηγική στροφή του ΟΠΕΚ. Το 2025 σημαδεύτηκε από την εγκατάλειψη της πολιτικής στήριξης των τιμών που είχε κυριαρχήσει τα προηγούμενα χρόνια. Οι πετρελαιοεξαγωγικές χώρες, με τη Σαουδική Αραβία να καθορίζει τη γραμμή, άνοιξαν τις στρόφιγγες της παραγωγής, επιλέγοντας συνειδητά να θυσιάσουν υψηλότερες τιμές προκειμένου να ανακτήσουν μερίδια αγοράς που είχαν χαθεί προς όφελος νέων παραγωγών, κυρίως στις Ηνωμένες Πολιτείες, τη Βραζιλία και τη Γουιάνα. Το αποτέλεσμα ήταν άμεσο και έντονο: στις αρχές Απριλίου, κατά την πρώτη φάση αυτής της αλλαγής πολιτικής, το Brent έχασε πάνω από 10 δολάρια το βαρέλι, με την τάση να παγιώνεται στη συνέχεια.

Η στρατηγική αυτή έχει σαφή στόχευση. Όπως αναδεικνύεται στο δημοσίευμα της Les Echos, οι χαμηλότερες τιμές πιέζουν πρωτίστως τους παραγωγούς με υψηλότερο κόστος εξόρυξης. Η οικονομική ισορροπία των αμερικανών παραγωγών σχιστολιθικού πετρελαίου κινείται μεταξύ 60 και 65 δολαρίων το βαρέλι, γεγονός που έχει ήδη οδηγήσει ορισμένους σε αναθεώρηση επενδυτικών σχεδίων. Αντίθετα, οι χώρες του Κόλπου διαθέτουν το χαμηλότερο κόστος παραγωγής παγκοσμίως και μπορούν να αντέξουν μια παρατεταμένη περίοδο πιεσμένων τιμών, ποντάροντας στη διατήρηση της συνοχής του καρτέλ και της μακροπρόθεσμης επιρροής τους στην αγορά .

Το βλέμμα είναι στραμμένο στο 2026 και στις ισχυρές ενδείξεις ότι το πρόβλημα της υπερπροσφοράς όχι μόνο δεν θα εξαλειφθεί, αλλά ενδέχεται να ενταθεί. Η Trafigura εκτιμά ότι είναι σχεδόν αδύνατο να αποφευχθεί ένα πλεόνασμα προσφοράς, κυρίως λόγω της θέσης σε λειτουργία νέων πηγαδιών στη Βραζιλία και τη Γουιάνα. Ο Διεθνής Οργανισμός Ενέργειας προβλέπει ότι η παγκόσμια προσφορά θα υπερβαίνει τη ζήτηση κατά περίπου 4 εκατομμύρια βαρέλια την ημέρα, δηλαδή σχεδόν το 4% της αγοράς, ενώ η Rystad Energy τοποθετεί το πλεόνασμα γύρω στα 3 εκατομμύρια βαρέλια ημερησίως. Πρόκειται για όγκους ικανούς να διατηρήσουν μόνιμη καθοδική πίεση στις τιμές, ακόμη και αν η ζήτηση δεν καταγράψει απότομη επιβράδυνση.

Παρά τις πιέσεις αυτές, δεν λείπουν οι παράγοντες που θα μπορούσαν να λειτουργήσουν ανασχετικά. Η κινεζική ζήτηση παραμένει ανθεκτική, με το Πεκίνο να ενισχύει τα στρατηγικά του αποθέματα, εκμεταλλευόμενο τις χαμηλές τιμές. Η Κίνα, που εξαρτάται σε ποσοστό άνω του 70% από εισαγωγές για τον εφοδιασμό της σε αργό πετρέλαιο, αντιμετωπίζει την ενεργειακή ασφάλεια ως προτεραιότητα, ιδίως σε ένα περιβάλλον αυξανόμενων γεωπολιτικών εντάσεων . Ωστόσο, όπως σημειώνουν οι αναλυτές, η στρατηγική αποθεματοποίηση δεν αρκεί από μόνη της για να απορροφήσει ένα τόσο μεγάλο πλεόνασμα προσφοράς.

Την ίδια στιγμή, ο ΟΠΕΚ έχει καταστήσει σαφές ότι διατηρεί τη δυνατότητα ταχείας παρέμβασης. Όλες οι πρόσφατες επικοινωνίες του οργανισμού στόχευαν στην αποφυγή απότομων σοκ στις αγορές και δεν αποκλείεται η επαναφορά ποσοστώσεων, εφόσον οι τιμές διολισθήσουν σε επίπεδα που απειλούν ευθέως, ιδίως, τη σαουδαραβική οικονομία. Παράλληλα, το αμερικανικό σχιστολιθικό πετρέλαιο δείχνει μεγαλύτερη ανθεκτικότητα από ό,τι ανέμεναν πολλοί. «Η παραγωγή διέψευσε τις προσδοκίες», επισημαίνει ο Matthew Bernstein της Rystad Energy, εκτιμώντας ότι η αμερικανική παραγωγή θα διατηρηθεί σε υψηλά επίπεδα ακόμη και με τιμές που κινούνται κοντά στο όριο των 60 δολαρίων .

Πάνω από όλες αυτές τις προβλέψεις, ωστόσο, αιωρείται ο παράγοντας της γεωπολιτικής αβεβαιότητας. Ένα επεισόδιο στο Στενό του Ορμούζ θα μπορούσε να προσθέσει έως και 20 δολάρια στο βαρέλι μέσα σε μία μόνο ημέρα, ενώ μια ειρηνευτική συμφωνία μεταξύ Ρωσίας και Ουκρανίας θα μπορούσε να ενισχύσει τη ρωσική παραγωγή και να πιέσει περαιτέρω τις τιμές. Αντίθετα, μια επιδείνωση των σχέσεων μεταξύ Ουάσινγκτον και Καράκας θα μπορούσε να αφαιρέσει οριστικά τα βαρέλια της Βενεζουέλας από την αγορά, λειτουργώντας ως αντίβαρο στην καθοδική τάση.

Πώς επηρεάζεται η Ελλάδα

Για χώρες όπως η Ελλάδα, που εισάγει σχεδόν το σύνολο του πετρελαίου που καταναλώνει, το διακύβευμα είναι άμεσο. Οι προβλέψεις για το 2026 μεταφράζονται σε κόστος μετακινήσεων, μεταφορών και τελικά σε πίεση ή ανάσα για τα νοικοκυριά και τις επιχειρήσεις. Το επόμενο έτος δεν προμηνύεται ως περίοδος σταθερότητας, αλλά ως μια χρονιά όπου το πετρέλαιο θα συνεχίσει να κινείται ανάμεσα στην υπερπαραγωγή και τα γεωπολιτικά σοκ, επιβεβαιώνοντας ότι, παρά τη μεγάλη του υποχώρηση, παραμένει ένας από τους πιο απρόβλεπτους και καθοριστικούς παράγοντες της παγκόσμιας οικονομίας .

Η εικόνα που διαμορφώθηκε τα τελευταία χρόνια στα ελληνικά πρατήρια καυσίμων επιβεβαιώνει ότι η ενεργειακή κρίση του 2022 άφησε ένα μόνιμο αποτύπωμα στις τιμές. Παρότι η κορύφωση εκείνης της περιόδου δεν διατηρήθηκε, με την αμόλυβδη βενζίνη να έχει ξεπεράσει τότε ακόμη και τα 2,3–2,4 ευρώ ανά λίτρο, οι τιμές δεν επέστρεψαν ποτέ στα προ κρίσης επίπεδα. Ακολούθησε μια πορεία αποκλιμάκωσης, αλλά χωρίς επιστροφή στην «κανονικότητα» του παρελθόντος: το 2024 η μέση τιμή κινήθηκε γύρω στα 1,80 ευρώ ανά λίτρο και το 2025 διαμορφώθηκε χαμηλότερα, στο εύρος των 1,68–1,75 ευρώ, ανάλογα με την περίοδο και την περιοχή. Η εξέλιξη αυτή επιβεβαιώνει ότι, παρά την υποχώρηση από τα ακραία ρεκόρ, τα καύσιμα στην Ελλάδα παρέμειναν ακριβά, κυρίως λόγω της φορολογικής τους επιβάρυνσης.

Σε αυτό το πλαίσιο, το 2026 δεν προδιαγράφεται ως χρονιά ουσιαστικής ανατροπής για την ελληνική αντλία, αλλά ως συνέχεια μιας τετραετίας κατά την οποία οι τιμές αντιδρούν ταχύτερα στις ανοδικές διεθνείς μεταβολές απ’ ό,τι αποκλιμακώνονται όταν οι συνθήκες αντιστρέφονται. Ακόμη και αν οι διεθνείς αγορές πετρελαίου κινηθούν χωρίς ακραίες αιχμές, η εμπειρία των τελευταίων ετών δείχνει ότι η επιστροφή σε χαμηλά επίπεδα παραμένει δύσκολη. Η ελληνική αγορά φαίνεται να έχει εγκλωβιστεί σε ένα νέο «κατώφλι» τιμών, όπου το κόστος της ενέργειας αποκτά δομικό χαρακτήρα, περιορίζοντας τα περιθώρια ουσιαστικής ανάσας για τον καταναλωτή.

Διαβάστε ακόμη