Στα ειδικά ή πράσινα τιμολόγια παραμένουν κατά κύριο λόγο οι καταναλωτές την ώρα όμως που και τα μπλε τιμολόγια ανεβάζουν ταχύτητες, τα κίτρινα καταγράφουν σταθερότητα στην απήχηση στους καταναλωτές ενώ τα πορτοκαλί αδυνατούν ακόμα να πείσουν. Έτσι διαμορφώνεται η εικόνα των τιμολογίων ηλεκτρικού ρεύματος κατά το πρώτο τετράμηνο του 2026 σύμφωνα με την Έκθεση Λιανικής της Ρυθμιστικής Αρχής (ΡΑΑΕΥ), για τον Απρίλιο του 2026. Πιο αναλυτικά, τα στοιχεία των προμηθευτών για τους οικιακούς και μη οικιακούς μετρητές δείχνουν ότι οι καταναλωτές εξακολουθούν να επιλέγουν κατά κύριο λόγο τα ειδικά τιμολόγια, ενώ παρατηρείται μια σταθερή αλλά αξιοσημείωτη ενίσχυση των σταθερών συμβολαίων. Αντίθετα, τα δυναμικά τιμολόγια παραμένουν ουσιαστικά εκτός αγοράς.

Ανεβαίνουν τα σταθερά τιμολόγια

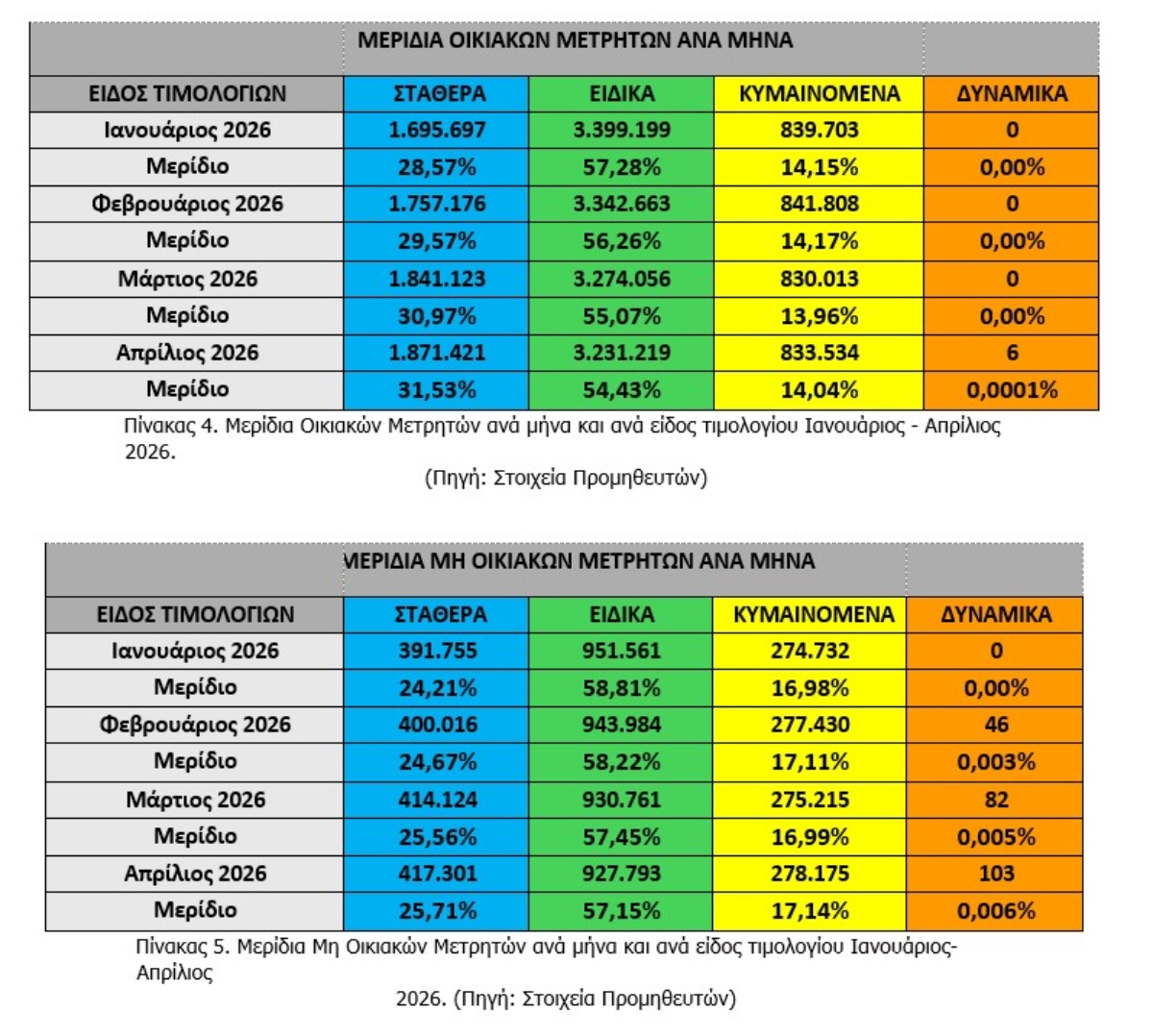

Σημαντική είναι η στροφή που καταγράφεται στα μπλε τιμολόγια από τους καταναλωτές, τόσο νοικοκυριά, όσο και επιχειρήσεις. Όπως αναφέρουν τα στοιχεία που παρουσιάζει η έκθεση, στα νοικοκυριά, το μερίδιό τους ενισχύθηκε κατά 2,96 ποσοστιαίες μονάδες από 28,57% τον Ιανουάριο στο 31,53% τον Απρίλιο καταγράφοντας σχετική αύξηση 10,4% μέσα σε τέσσερις μήνες. Σε απόλυτους αριθμούς, οι οικιακοί μετρητές με σταθερό τιμολόγιο αυξήθηκαν κατά σχεδόν 176.000, από 1,695 εκατ. σε 1,87 εκατ.

Ανάλογη εικόνα παρουσιάζουν και οι επιχειρήσεις. Τα σταθερά τιμολόγια ενίσχυσαν το μερίδιό τους κατά 1,50 ποσοστιαίες μονάδες, από 24,21% τον Ιανουάριο σε 25,71% τον Απρίλιο, καταγράφοντας σχετική αύξηση 6,2% μέσα στο πρώτο τετράμηνο του έτους.

Όπως αναφέρουν πηγές της αγοράς η τάση αυτή που καταγράφεται στην μελέτη δεν θεωρείται τυχαία. Οι καταναλωτές φαίνεται να επιλέγουν ολοένα και περισσότερο την ασφάλεια μιας σταθερής τιμής, ακόμη κι αν αυτή είναι ελαφρώς υψηλότερη, προκειμένου να προστατευθούν από πιθανές διακυμάνσεις στις τιμές της χονδρεμπορικής αγοράς.

Τα ειδικά τιμολόγια διατηρούν την πρωτιά

Στους οικιακούς καταναλωτές, τα πράσινα τιμολόγια εξακολουθούν να αποτελούν την κυρίαρχη επιλογή με πάνω από έναν στους δύο καταναλωτές να τα επιλέγουν. Τον Ιανουάριο του 2026 αντιστοιχούσαν στο 57,28% των μετρητών, ενώ μέχρι τον Απρίλιο το ποσοστό τους μειώθηκε ελαφρώς στο 54,43%.

Παρότι η υποχώρηση είναι σχεδόν τρεις ποσοστιαίες μονάδες μέσα σε τέσσερις μήνες, τα ειδικά τιμολόγια εξακολουθούν να συγκεντρώνουν περισσότερους από 3,23 εκατομμύρια οικιακούς μετρητές, γεγονός που επιβεβαιώνει ότι παραμένουν η βασική επιλογή των νοικοκυριών.

Παρόμοια είναι και η εικόνα στη μη οικιακή αγορά. Εκεί τα ειδικά τιμολόγια διατηρούν σταθερά ποσοστά άνω του 57%, από 58,81% τον Ιανουάριο σε 57,15% τον Απρίλιο, επιβεβαιώνοντας ότι και οι επιχειρήσεις συνεχίζουν να τα εμπιστεύονται.

Τρίτη δύναμη τα κυμαινόμενα

Στην οικιακή αγορά το μερίδιο των κίτρινων τιμολογίων κινείται από 14,15% τον Ιανουάριο στο 14,04% τον Απρίλιο, χωρίς ουσιαστικές μεταβολές. Στις επιχειρήσεις η εικόνα είναι ακόμη πιο σταθερή, με ποσοστά μεταξύ 16,98% και 17,14%, γεγονός που δείχνει ότι έχει διαμορφωθεί ένας πυρήνας καταναλωτών οι οποίοι εξακολουθούν να θεωρούν συμφέρουσα τη σύνδεση της τελικής τιμής με τις εξελίξεις της αγοράς.

Στο περιθώριο τα πορτοκαλί τιμολόγια

Στα νοικοκυριά καταγράφονται μηδενικοί μετρητές από τον Ιανουάριο έως τον Μάρτιο, ενώ τον Απρίλιο εμφανίζονται μόλις 6 συνδέσεις, που αντιστοιχούν σε ποσοστό 0,0001%. Η εικόνα είναι οριακά καλύτερη στις επιχειρήσεις, όπου οι μετρητές αυξάνονται από 0 τον Ιανουάριο σε 103 τον Απρίλιο. Ωστόσο, ακόμη και τότε το μερίδιο αγοράς δεν ξεπερνά το 0,006%.

Παράγοντες της αγοράς επισημαίνουν ότι η περιορισμένη μέχρι στιγμής διείσδυση των πορτοκαλί τιμολογίων είναι αναμενόμενη, καθώς πρόκειται για ένα εντελώς νέο μοντέλο συμβολαίων στην ελληνική αγορά ηλεκτρικής ενέργειας. Τονίζουν, δε, ότι απαιτείται εύλογο χρονικό διάστημα ώστε οι καταναλωτές να κατανοήσουν τον τρόπο λειτουργίας τους και να εξοικειωθούν με τη φιλοσοφία της τιμολόγησης που μεταβάλλεται ανά ώρα.

Την ίδια στιγμή, η συγκυρία δεν ευνοεί την εξάπλωσή τους. Οι χονδρεμπορικές τιμές ηλεκτρικής ενέργειας παρουσιάζουν έντονες αυξήσεις μετά τη δύση του ηλίου, γεγονός που ενισχύει τον προβληματισμό, κυρίως των επιχειρήσεων, απέναντι στα πορτοκαλί τιμολόγια. Στελέχη εταιρειών προμήθειας εκτιμούν ότι, στην παρούσα φάση, η συγκεκριμένη μορφή τιμολόγησης αποτελεί ασφαλέστερη επιλογή κυρίως για επιχειρήσεις που ολοκληρώνουν τη λειτουργία τους έως τις απογευματινές ώρες.

Ακόμη μεγαλύτερες είναι οι προκλήσεις για τα νοικοκυριά. Η κατανάλωση ηλεκτρικής ενέργειας στις περισσότερες κατοικίες είναι σε μεγάλο βαθμό ανελαστική, γεγονός που περιορίζει τη δυνατότητα μεταφοράς της χρήσης στις ώρες χαμηλών χονδρεμπορικών τιμών. Επιπλέον, το σημαντικότερο οικονομικό όφελος από τη δυναμική τιμολόγηση προκύπτει κυρίως για καταναλωτές με υψηλές ενεργειακές ανάγκες, όπως όσοι διαθέτουν ηλεκτρικό αυτοκίνητο ή χρησιμοποιούν αντλία θερμότητας για τη θέρμανση και την ψύξη της κατοικίας τους.

Κυριαρχία της ΔΕΗ

Η Έκθεση καταγράφει, επίσης, και τη διατήρηση της δεσπόζουσας θέσης της ΔΕΗ στην αγορά. Είναι ενδεικτικό ότι στο τέλος του Απριλίου, οι ενεργές παροχές ηλεκτρικής ενέργειας στη χώρα ανέρχονταν σε 7.683.134, καλύπτοντας όλες τις κατηγορίες τάσης (Χαμηλή, Μέση και Υψηλή Τάση), καθώς και τα μη διασυνδεδεμένα νησιά. Από αυτές, οι 5.453.804 εκπροσωπούνται από τη ΔΕΗ, η οποία διατηρεί μερίδιο αγοράς 70,98%.

Στη δεύτερη θέση βρίσκεται η Protergia, η οποία διαθέτει 654.280 μετρητές και μερίδιο αγοράς 8,52% και ακολουθούν:

- ΖΕΝΙΘ με 363.323 ή 4,73%

- ΗΡΩΝ με 360.392 ή 4,69%

- ENERWAVE με 327.505 ή 4,26%

- NRG με 188.847 ή 2,46%

- Φυσικό Αέριο Ελληνική Εταιρεία Ενέργειας με 130.868 ή 1,70%

- Volton με 114.112 ή 1,49%.

Οι επτά μεγαλύτεροι ιδιωτικοί πάροχοι συγκεντρώνουν αθροιστικά περίπου 28% της αγοράς, στοιχείο που δείχνει ότι έχει πλέον διαμορφωθεί ένας ουσιαστικός ανταγωνιστικός πυρήνας απέναντι στη ΔΕΗ, χωρίς όμως να απειλεί ακόμη την κυρίαρχη θέση της.

Στα νοικοκυριά η ΔΕΗ διατηρεί σχεδόν επτά στους δέκα πελάτες

Στη Χαμηλή Τάση υπάρχουν 7,66 εκατομμύρια παροχές, δηλαδή πάνω από το 99,7% όλων των μετρητών της χώρας. Η ΔΕΗ διατηρεί 5.443.227 μετρητές ή το 71,03% της αγοράς, ενώ ακολουθούν η Protergia με 8,49%, η ΖΕΝΙΘ με 4,74%, ο ΗΡΩΝ με 4,67%, η ENERWAVE με 4,26%, η NRG με 2,45%, το Φυσικό Αέριο Ελληνική Εταιρεία Ενέργειας με 1,7% και η Volton με 1,49%.

Η ΔΕΗ εκπροσωπεί 3.876.241 οικιακές παροχές, ποσοστό 69,88% του συνόλου των σχετικών παροχών και ακολουθούν

- Protergia: 8,53%

- ΖΕΝΙΘ: 5,58%

- ΗΡΩΝ: 4,84%

- ENERWAVE: 4,46%

- NRG: 2,33%

- Φυσικό Αέριο: 1,92%

- Volton: 1,52%.

Στους εμπορικούς και βιομηχανικούς πελάτες χαμηλής τάσης, η εικόνα διαφοροποιείται αισθητά. Η ΔΕΗ διατηρεί μεν την πρώτη θέση με 68,95%, όμως οι ιδιώτες εμφανίζουν πολύ υψηλότερα ποσοστά σε σχέση με την οικιακή αγορά. Η Protergia κατέχει 10,90%, ο ΗΡΩΝ 5,23%, η ENERWAVE 4,61%, η NRG 3,48%, ενώ η ΖΕΝΙΘ διατηρεί 2,05% και η Volton 1,69%.

Μέση και Υψηλή Τάση: πιο ανταγωνιστική αγορά

Η εικόνα διαφοροποιείται σημαντικά στις μεγαλύτερες επιχειρήσεις.Στη Μέση Τάση, η ΔΕΗ κατέχει το 53,18% της αγοράς που μεταφράζεται σε 10.268 μετρητές από το σύνολο των 19.308 μετρητών της κατηγορίας. Η Protergia ενισχύεται στο 17,39%, ο ΗΡΩΝ στο 11,59% και ακολουθούν η NRG με 5,10%, η Enerwave με 4,03%, η EUNICE με 2,62%, η Φυσικό Αέριο Ελληνική Εταιρεία Ενέργειας με 2,29%, η ZΕΝΙΘ με 1,26%, η Solar Energy με 1% και η Volton με 0,95%.

Ανάλογη είναι η εικόνα και στην Υψηλή Τάση, όπου η ΔΕΗ καταγράφει το 54,98% της αγοράς με 309 μετρητές από τους συνολικά 562, η METLEN καταλαμβάνει 16,19%, o HΡΩΝ 13,52%, η Enerwave 6,05% και η ΖΕΝΙΘ 3,38%.

Διαβάστε ακόμη