Η εικόνα των τιμών ενέργειας για τα ευρωπαϊκά νοικοκυριά τον Ιανουάριο του 2026 δείχνει ότι, μετά την κορύφωση της ενεργειακής κρίσης, η αγορά έχει μεν αποκλιμακωθεί, παραμένει όμως άνιση και ευάλωτη στις εξωτερικές μεταβλητές. Τα τελευταία στοιχεία του Household Energy Price Index (HEPI), που παρακολουθεί σε μηνιαία βάση τις τιμές ηλεκτρικής ενέργειας και φυσικού αερίου σε 33 ευρωπαϊκές χώρες, καταγράφουν μεγάλες αποκλίσεις μεταξύ κρατών, ανάλογα με τις καιρικές συνθήκες και τις εθνικές ρυθμιστικές επιλογές. Για την Ελλάδα, η εικόνα είναι σαφής: οι τιμές ηλεκτρικής ενέργειας στην Αθήνα κινούνται χαμηλότερα από τον μέσο όρο της Ευρώπης, ενώ στο φυσικό αέριο καταγράφεται μείωση τον Ιανουάριο, εξέλιξη που συνδέεται άμεσα με τη σύνδεση των ελληνικών τιμολογίων με τον δείκτη TTF και τη μετακύλιση των διεθνών τιμών στη λιανική αγορά.

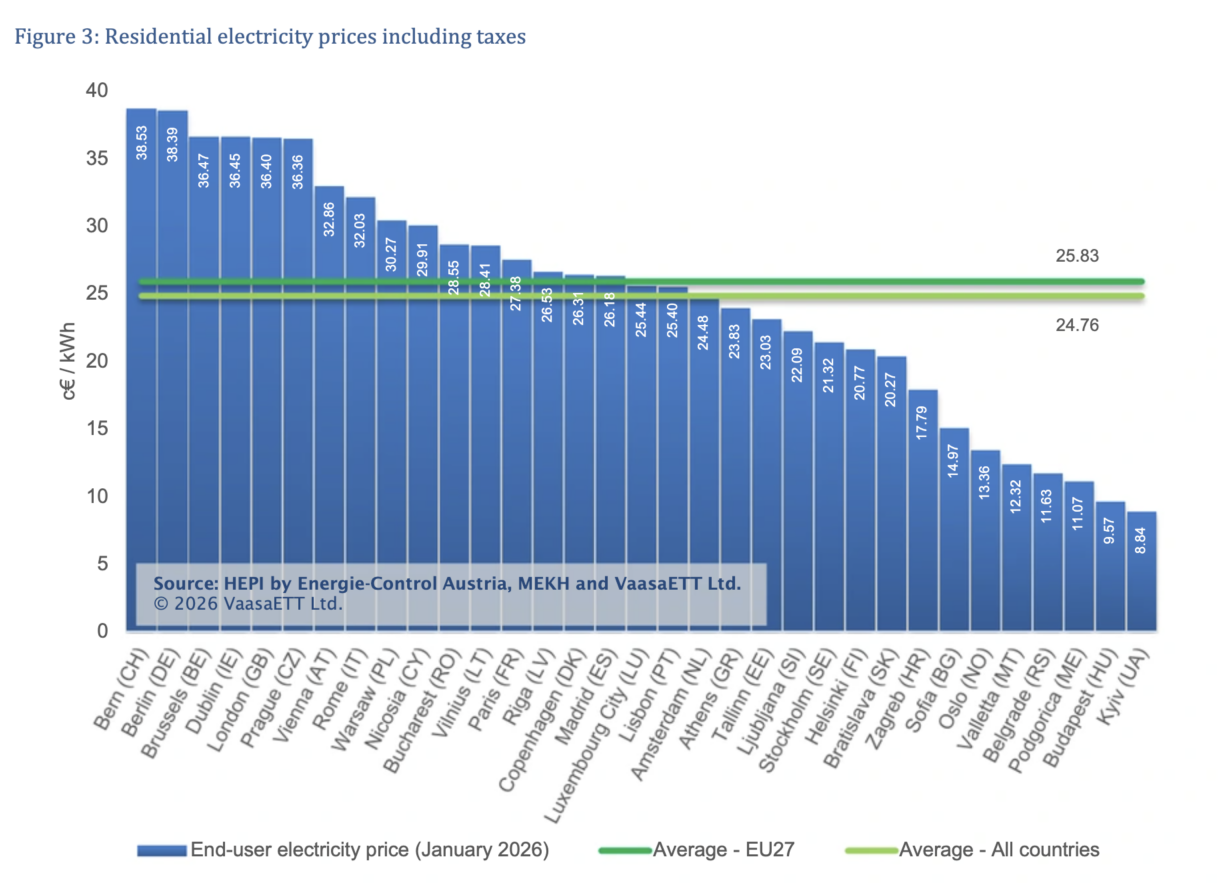

Οι αποκλίσεις στις τελικές τιμές ηλεκτρικής ενέργειας για τα νοικοκυριά στην Ευρώπη παραμένουν ιδιαίτερα έντονες. Σύμφωνα με τα στοιχεία του HEPI για τον Ιανουάριο του 2026, το κόστος του ρεύματος στις 33 ευρωπαϊκές πρωτεύουσες διαφέρει δραστικά από χώρα σε χώρα, με την ακριβότερη τιμή να είναι πάνω από τέσσερις φορές υψηλότερη από τη φθηνότερη. Οι υψηλότερες τιμές καταγράφονται στη Βέρνη και το Βερολίνο, όπου το κόστος για τα νοικοκυριά κινείται κοντά στα 38–39 λεπτά του ευρώ ανά κιλοβατώρα, ακολουθούμενες από τις Βρυξέλλες, το Δουβλίνο και το Λονδίνο, όλες σημαντικά πάνω από τον ευρωπαϊκό μέσο όρο. Στον αντίποδα, το Κίεβο εμφανίζει τη χαμηλότερη τιμή, κάτω από τα 9 λεπτά ανά κιλοβατώρα, μπροστά από τη Βουδαπέστη, την Ποντγκόριτσα και το Βελιγράδι.

Τον Ιανουάριο του 2026, αυξήσεις στις τελικές τιμές ηλεκτρικής ενέργειας καταγράφονται σε 22 από τις 33 ευρωπαϊκές πρωτεύουσες που εξετάζει το HEPI. Η μεγαλύτερη άνοδος σημειώνεται στη Βαρσοβία, όπου οι τιμές αυξάνονται κατά 17%, μετά τη λήξη των κρατικών μέτρων στήριξης και την επαναφορά ρυθμιζόμενων χρεώσεων, όπως τα τέλη ισχύος, οι εισφορές ΑΠΕ και τα τιμολόγια δικτύου. Σημαντικές αυξήσεις καταγράφονται επίσης στη Στοκχόλμη και το Ταλίν (+9%), στο Ελσίνκι (+8%), καθώς και στη Βέρνη, το Βουκουρέστι, τη Λιουμπλιάνα, τη Ρίγα, το Βίλνιους και το Ζάγκρεμπ, όπου οι τιμές αυξάνονται κατά περίπου 5%. Σύμφωνα με το HEPI, στις σκανδιναβικές και βαλτικές αγορές οι αυξήσεις συνδέονται με τον ψυχρό και άπνοο καιρό, που οδήγησε σε αυξημένη ζήτηση και υψηλές τιμές χονδρικής στο χρηματιστήριο ηλεκτρικής ενέργειας Nord Pool.

Στον αντίποδα, μειώσεις καταγράφονται σε πέντε πρωτεύουσες. Η μεγαλύτερη πτώση σημειώνεται στην Κοπεγχάγη, όπου οι τιμές μειώνονται κατά 30%, μετά τη δραστική μείωση του φόρου ηλεκτρικής ενέργειας στο ελάχιστο επίπεδο που επιτρέπει η ευρωπαϊκή νομοθεσία. Μειώσεις καταγράφονται επίσης στο Λουξεμβούργο (-10%), λόγω χαμηλότερων τιμολογίων από τον βασικό προμηθευτή και κρατικής απορρόφησης μέρους των δικτυακών χρεώσεων, καθώς και στη Βιέννη (-6%), μετά τη μείωση του φόρου ηλεκτρικής ενέργειας στο ελάχιστο όριο της ΕΕ.

Για την Ελλάδα, η εικόνα στον ηλεκτρισμό παραμένει σαφώς πιο συγκρατημένη σε σχέση με μεγάλο μέρος της Ευρώπης. Τον Ιανουάριο του 2026, η Αθήνα κατατάσσεται στο χαμηλότερο τμήμα της ευρωπαϊκής κλίμακας τιμών, με την τελική τιμή ηλεκτρικής ενέργειας για τα νοικοκυριά να κινείται αισθητά κάτω από τον μέσο όρο τόσο της Ευρωπαϊκής Ένωσης όσο και του συνόλου των χωρών που καλύπτει το HEPI. Σε αντίθεση με αγορές της Κεντρικής και Βόρειας Ευρώπης, όπου οι τιμές προσεγγίζουν ή υπερβαίνουν τα 30 και 35 λεπτά ανά κιλοβατώρα, το κόστος ρεύματος στην ελληνική πρωτεύουσα παραμένει κοντά στα χαμηλότερα επίπεδα της ΕΕ.

Συνολικά, τα στοιχεία του HEPI δείχνουν ότι στον ηλεκτρισμό η Ελλάδα εξακολουθεί να κινείται σε ζώνη συγκρατημένων τιμών, χωρίς τις ακραίες διακυμάνσεις που παρατηρούνται σε άλλες ευρωπαϊκές αγορές. Η εικόνα αυτή, ωστόσο, παραμένει στενά συνδεδεμένη με τις διεθνείς εξελίξεις και τις ρυθμιστικές επιλογές, γεγονός που καθιστά τη διατήρηση της σχετικής σταθερότητας ένα ζητούμενο και όχι ένα δεδομένο.

Σε πανευρωπαϊκό επίπεδο, η μελέτη δείχνει ότι περίπου το 52% της τελικής τιμής του ρεύματος αφορά το ίδιο το κόστος της ενέργειας, ενώ το υπόλοιπο 48% προκύπτει από χρεώσεις δικτύου, φόρους ενέργειας και ΦΠΑ. Το HEPI επισημαίνει ότι σε αγορές όπου το μη ανταγωνιστικό σκέλος της τιμής είναι υψηλό, μειώνονται και τα περιθώρια ουσιαστικής διαφοροποίησης μέσω ανταγωνιστικών προσφορών – μια παρατήρηση που έχει ιδιαίτερη σημασία και για την ελληνική αγορά.

HEPI: H εικόνα στην αγορά του φυσικού αερίου

Αντίστοιχα έντονες διαφοροποιήσεις καταγράφονται και στην αγορά φυσικού αερίου. Σύμφωνα με τα στοιχεία του HEPI για τον Ιανουάριο του 2026, οι υψηλότερες τελικές τιμές φυσικού αερίου για τα νοικοκυριά καταγράφονται στη Στοκχόλμη, όπου το κόστος υπερβαίνει τα 34 λεπτά του ευρώ ανά κιλοβατώρα, επίπεδο που είναι πάνω από τριπλάσιο του ευρωπαϊκού μέσου όρου. Ακολουθεί το Άμστερνταμ, ενώ στις ακριβότερες αγορές συγκαταλέγεται και η Βέρνη. Στον αντίποδα, η Βουδαπέστη εμφανίζεται ως η φθηνότερη πρωτεύουσα της Ευρωπαϊκής Ένωσης, με τιμές κοντά στο 1,6 λεπτό ανά κιλοβατώρα, ενώ χαμηλές τιμές καταγράφονται επίσης στο Κίεβο και σε άλλες πρωτεύουσες της Κεντρικής και Ανατολικής Ευρώπης.

Σε μηνιαία βάση, η εικόνα του Ιανουαρίου δείχνει περιορισμένο αριθμό αυξήσεων, αλλά με έντονα τοπικά χαρακτηριστικά. Η μεγαλύτερη άνοδος στις τιμές φυσικού αερίου καταγράφεται στη Μπρατισλάβα (+30%), μετά τον περιορισμό των κρατικών μέτρων στήριξης, τα οποία πλέον καλύπτουν μόνο συγκεκριμένες εισοδηματικές ομάδες. Αυξήσεις σημειώνονται επίσης στο Άμστερνταμ (+3%), στο Δουβλίνο, την Πράγα, τη Ρώμη και τη Βιέννη (περίπου +2%), κυρίως λόγω μεταβολών στις χρεώσεις ενέργειας, δικτύου και φόρων.

Στον αντίποδα, μειώσεις στις τιμές φυσικού αερίου καταγράφονται σε δέκα πρωτεύουσες. Η μεγαλύτερη πτώση σημειώνεται στο Βερολίνο (-11%), ως αποτέλεσμα χαμηλότερων τιμολογίων από τον βασικό προμηθευτή και της κατάργησης της εισφοράς αποθήκευσης φυσικού αερίου. Μειώσεις της τάξης του 5% καταγράφονται στην Αθήνα και το Βίλνιους, ενώ μικρότερες μειώσεις σημειώνονται, μεταξύ άλλων, στο Λονδίνο, τη Μαδρίτη, τη Λιουμπλιάνα, τη Ρίγα και τη Σόφια.

Για την Ελλάδα, η εικόνα στο φυσικό αέριο είναι σαφής. Τον Ιανουάριο του 2026, οι τιμές για τα νοικοκυριά της Αθήνας μειώνονται κατά 5%, εξέλιξη που το HEPI αποδίδει ρητά στη χαμηλότερη τιμή του δείκτη TTF τον Δεκέμβριο. Όπως επισημαίνεται στη μελέτη, τα περισσότερα ελληνικά τιμολόγια φυσικού αερίου είναι συνδεδεμένα με την τιμή αναφοράς του προηγούμενου μήνα, γεγονός που οδηγεί σε ταχύτερη μετακύλιση των διακυμάνσεων της χονδρεμπορικής αγοράς στη λιανική.

Παρά τις μειώσεις που καταγράφονται σε αρκετές χώρες, το HEPI υπογραμμίζει ότι η ευρωπαϊκή αγορά φυσικού αερίου παραμένει εξαιρετικά ευμετάβλητη. Τον Ιανουάριο, η τιμή αναφοράς TTF κατέγραψε εκ νέου άνοδο, ξεπερνώντας τα 40 ευρώ ανά μεγαβατώρα, επίπεδο που είχε να εμφανιστεί από τον Ιούνιο του 2025. Η άνοδος αυτή αποδίδεται στον ψυχρό καιρό, στα χαμηλά επίπεδα αποθήκευσης και στις αυξημένες γεωπολιτικές εντάσεις, επιβεβαιώνοντας ότι οι πρόσφατες μειώσεις δεν συνιστούν δομική σταθεροποίηση της αγοράς.

Ιδιαίτερο ενδιαφέρον παρουσιάζει και η εικόνα των τιμολογιακών επιλογών στην ηλεκτρική ενέργεια. Σύμφωνα με το HEPI, τον Ιανουάριο του 2026 τα σταθερά τιμολόγια στις χώρες της EUR-15 είναι κατά μέσο όρο φθηνότερα από τα κυμαινόμενα κατά περίπου 1,05 λεπτό του ευρώ ανά κιλοβατώρα. Η μέση τελική τιμή των σταθερών συμβολαίων διαμορφώνεται στα 28,57 λεπτά ανά κιλοβατώρα, έναντι 29,62 λεπτών για τα κυμαινόμενα. Σε επιμέρους αγορές, όπως η Αθήνα, το Άμστερνταμ, το Βερολίνο, το Ελσίνκι, το Λονδίνο, η Στοκχόλμη και η Βιέννη, τα σταθερά τιμολόγια εμφανίζονται ήδη φθηνότερα από τα μεταβλητά, σηματοδοτώντας μια σαφή μεταστροφή σε σχέση με την περίοδο της ενεργειακής κρίσης.

Συνολικά, τα στοιχεία του HEPI για τον Ιανουάριο του 2026 σκιαγραφούν μια ευρωπαϊκή αγορά ενέργειας που έχει απομακρυνθεί από τα ακραία επίπεδα της κρίσης, χωρίς όμως να έχει εξαλείψει τις μεγάλες αποκλίσεις μεταξύ χωρών. Οι τελικές τιμές για τα νοικοκυριά εξακολουθούν να καθορίζονται σε μεγάλο βαθμό από εθνικές ρυθμιστικές και φορολογικές αποφάσεις, αλλά και από εξωγενείς παράγοντες όπως οι καιρικές συνθήκες και οι διεθνείς τιμές καυσίμων, διατηρώντας το τοπίο άνισο και ευάλωτο σε νέες αναταράξεις.

Διαβάστε ακόμη