Σε ρεκόρ δεκαετίας έφτασε η ζήτηση φυσικού αερίου στον τομέα της ηλεκτροπαραγωγής με 36.5 TWh το πρώτο εννιάμηνο του έτους ενώ ο ηλεκτρισμός διατήρησε και το μεγαλύτερο μερίδιο της κατανάλωσης με 71% ακολουθούμενος από τα (18,4%) και τη βιομηχανία (10,6%). Όπως επισημαίνεται σε ανάλυση του Green Tank αθροιστικά τους πρώτους εννέα μήνες του 2025, η συνολική εγχώρια κατανάλωση φυσικού αερίου ήταν 51.3 TWh, αυξημένη κατά 7,7% (+3.6 TWh) σε σχέση με το ίδιο διάστημα του 2024 και η δεύτερη υψηλότερη ιστορικά μετά το 2021. Παράλληλα, η ζήτηση για ηλεκτρισμό αυξήθηκε κατά 10% (+3.3 TWh) συγκριτικά με το ίδιο διάστημα του 2024. Η ζήτηση αερίου στα δίκτυα έφτασε τις 9.4 TWh, καταγράφοντας τη μεγαλύτερη αύξηση σε σχέση με πέρυσι κατά 18% (+1.4 TWh). Ο τομέας της βιομηχανίας είχε αντίθετη πορεία αφού μειώθηκε κατά 18,4% (-1.1 TWh), φτάνοντας τις 5.4 TWh.

Σύμφωνα με τα τελευταία διαθέσιμα δεδομένα της Eurostat (Αύγουστος 2025), η Ελλάδα αύξησε την κατανάλωση αερίου μεταξύ 2024 και 2025 για το διάστημα Ιανουαρίου – Αυγούστου κατά 7.7%, ποσοστό υπερδιπλάσιο της αύξησης στην ΕΕ-27 για το ίδιο διάστημα (3.8%). Από τα υπόλοιπα κράτη μέλη, 9 μείωσαν την κατανάλωσή τους με τη Σουηδία και την Εσθονία να πρωτοπορούν (-17.1% και -14.3% στην κατανάλωση για το οκτάμηνο), ενώ 16 (συμπεριλαμβανομένης και της Ελλάδας) αύξησαν με την Αυστρία και την Κροατία στις χειρότερες θέσεις (+15.5% και +13.8% αντίστοιχα).

Σε υψηλά επίπεδα οι εισαγωγές

Το ίδιο διάστημα οι συνολικές εισαγωγές ορυκτού αερίου έφθασαν σε 51.7 TWh, στο δεύτερο υψηλότερο σημείο από το 2021 ενώ συγκριτικά με το ίδιο διάστημα του 2024 αυξήθηκαν κατά 1,9% (+ 0.99 TWh), με βασικό λόγο την αύξηση των εισαγωγών LNG, που υπερκάλυψε τη μείωση εισαγωγών ρωσικού αερίου μέσω του αγωγού Turkstream. Κατά το πρώτο 9μηνο του 2025, οι εισαγωγές LNG από Αγία Τριάδα και Αμφιτρίτη ανήλθαν σε 22.8 TWh (μερίδιο 44,1%), αυξημένες κατά 81,1% σε σχέση με το 2024. Το ρωσικό αέριο μέσω Σιδηροκάστρου κατέγραψε 20.8 TWh (μερίδιο 40.1%), μειωμένο κατά 20,1%. Οι εισαγωγές αζέρικου αερίου μέσω Νέας Μεσημβρίας έφτασαν τις 8.2 TWh (μερίδιο 15.8%), σημειώνοντας πτώση 12.2%.

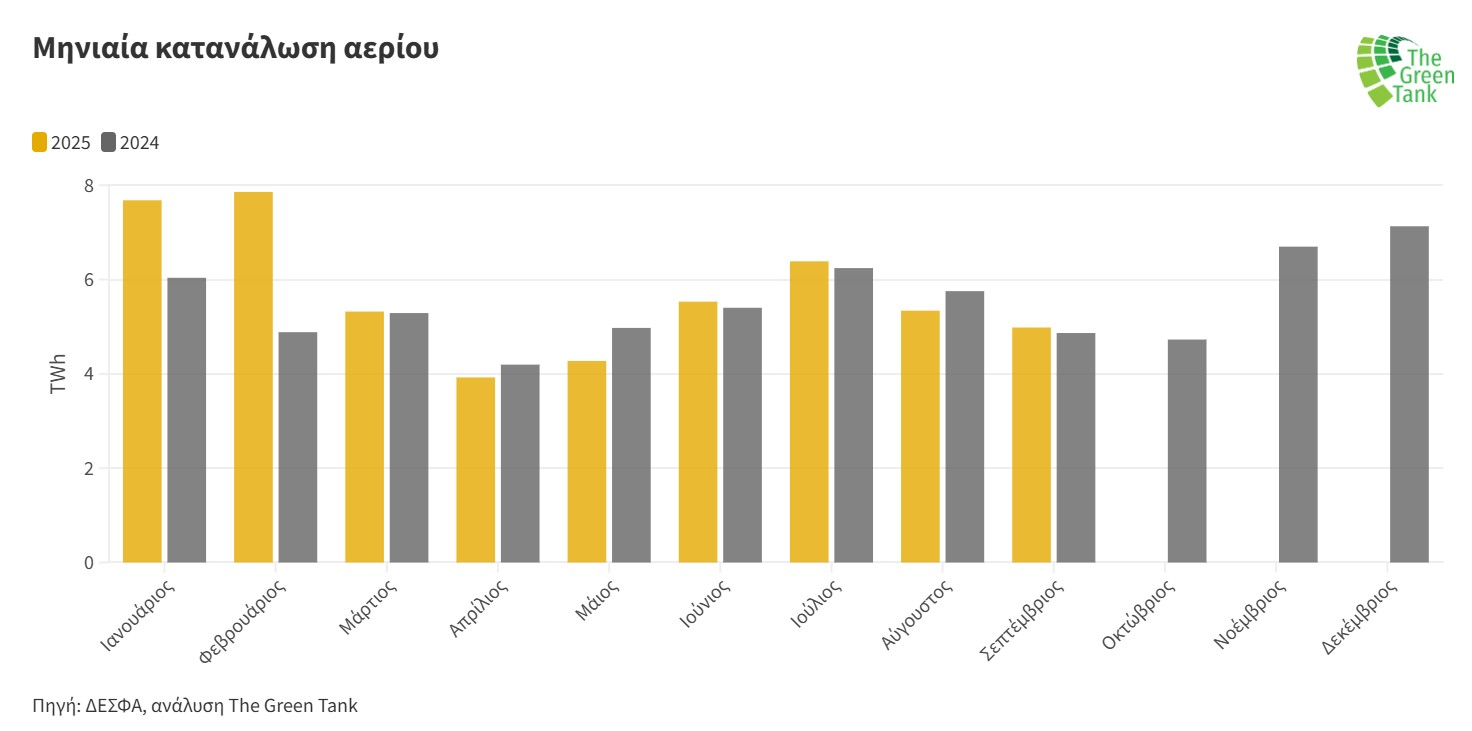

Η εικόνα του Σεπτεμβρίου

- Κατανάλωση: Η εγχώρια κατανάλωση φυσικού αερίου ήταν 4.98 TWh, μειωμένη κατά 6,7% σε σχέση με τον Αύγουστο, κυρίως λόγω χαμηλότερης χρήσης στον ηλεκτρισμό (-12,1%, 3.76 TWh). Αντίθετα, αυξήθηκε στη βιομηχανία (+7,2%) και στα δίκτυα (+24,1%). Σε ετήσια βάση, η κατανάλωση αυξήθηκε κατά 2,4% (+117 GWh), με άνοδο στον ηλεκτρισμό (+1,7%) και στα δίκτυα (+15,6%), αλλά πτώση στη βιομηχανία (-4,7%).

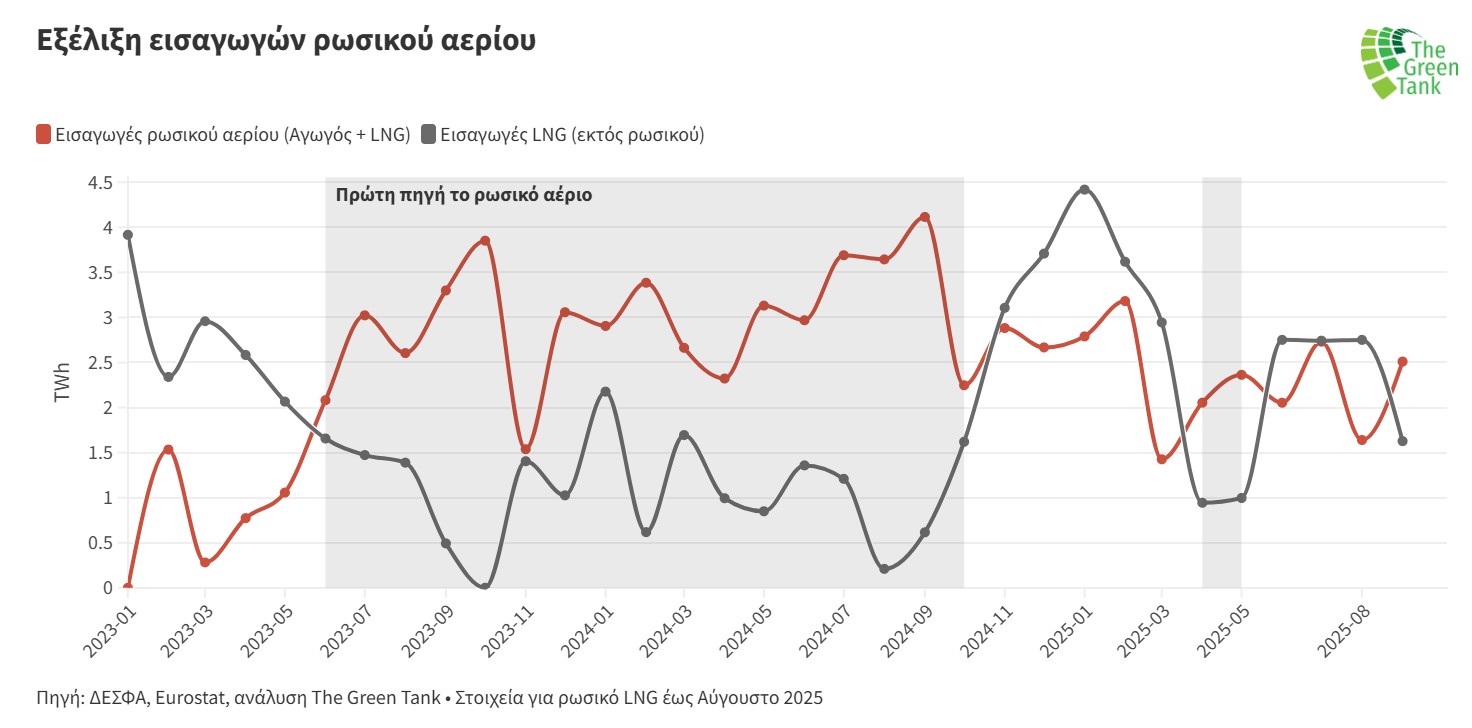

- Εισαγωγές: Οι συνολικές εισαγωγές έφτασαν τις 4.99 TWh, μειωμένες κατά 6,3% σε σχέση με τον Αύγουστο. Δεν πραγματοποιήθηκαν εξαγωγές από τον IGB με σημείο εξόδου την Κομοτηνή και από την έξοδο του Σιδηροκάστρου εξαγωγές, οπότε όλο το εισαγόμενο αέριο κάλυψε την εγχώρια ζήτηση. Πρώτο σε μερίδιο ήταν το ρωσικό αέριο μέσω Σιδηροκάστρου (2.51 TWh). Όπως σημειώνει το The Green Tank αυτό πιθανόν να οφείλεται στις τιμές αερίου μέσω αγωγού που είχαν πτωτική τάση το Σεπτέμβριο βάσει του Ολλανδικού δείκτη TTF. Δεύτερο το LNG από Αγία Τριάδα (1.63 TWh) μετά από ένα τρίμηνο (από τον Ιούνιο 2025) όπου ήταν πρώτες στις εισαγωγές ενώ το αζέρικο αέριο μέσω Νέας Μεσημβρίας κατέγραψε 0.86 TWh (-8,8%). Οι πύλες Αμφιτρίτης και Κήπων παρέμειναν χωρίς εισαγωγές.

Αύξηση εισαγωγών ρωσικού φυσικού αερίου

Τον Σεπτέμβριο 2025, το ρωσικό αέριο μέσω αγωγού ανέβηκε πρώτο στις εισαγωγές με 2.51 TWh (+53% από Αύγουστο). Τελευταία φορά είχε προηγηθεί του LNG τον Απρίλιο–Μάιο 2025. Σημειώνεται ότι το ρωσικό αέριο (αγωγού και LNG) απoτέλεσε την πρώτη πηγή εισαγωγών την περίοδο Ιουνίου 2023- Οκτωβρίου 2024 ενώ από τον Νοέμβριο του 2024 και σύμφωνα με τα τελευταία δεδομένα της Eurostat, οι εισαγωγές ρωσικού LNG στην Ελλάδα ήταν μηδενικές.

Διαβάστε ακόμη