Η Ευρωπαϊκή Ένωση είναι καλά προετοιμασμένη για να καλύψει τη ζήτηση για φυσικό αέριο τον φετινό χειμώνα, σύμφωνα με την έκθεση “Winter Supply Outlook 2025-2026” του ENTSOG. Η ευρωπαϊκή υποδομή φυσικού αερίου, συμπεριλαμβανομένων των νέων έργων που έχουν ήδη τεθεί σε λειτουργία, επιτρέπει την κάλυψη της ζήτησης, διατηρώντας παράλληλα επίπεδα αποθήκευσης (UGS) άνω του 30% σε όλες τις εγκαταστάσεις αποθήκευσης αερίου μέχρι το τέλος της χειμερινής περιόδου 2025/26, αναφέρεται στην έκθεση. Επιπλέον, «αποδεικνύει την ανεξαρτησία από τις ρωσικές προμήθειες μέσω αγωγών στα περισσότερα σενάρια, όπου υπάρχει επαρκής διαθεσιμότητα LNG, επιτρέποντας πιο αποτελεσματική χρήση εισαγωγών και διαμετακόμισης, καθώς και αυξημένη αξιοποίηση των νέων τερματικών σταθμών LNG». Αναφορικά με την Ελλάδα, τα στοιχεία του ENTSOG δείχνουν πως κατά πάσα πιθανότητα δεν θα έχει πρόβλημα να καλύψει την εγχώρια ζήτηση για φυσικό αέριο. Σε κάθε περίπτωση, οι ποσότητες LNG που θα είναι διαθέσιμες θα κρίνουν κατά πόσο η ΕΕ θα πρέπει να μειώσει προσωρινά την κατανάλωσή της ή θα ανταποκριθεί άνετα στη ζήτηση και θα διατηρήσει κάποια αποθέματα.

Χαρακτηριστικά, ο ENTSOG αναφέρει πως ένα σενάριο που εξετάστηκε και προβλέπει ύπαρξη χαμηλής προσφοράς LNG τον φετινό χειμώνα, «υπογραμμίζει τη σημασία της διασφάλισης επαρκών ποσοτήτων LNG προς την Ευρώπη. Σε αντίθετη περίπτωση, θα απαιτηθεί ενεργοποίηση μηχανισμών μείωσης της ζήτησης (μέσω πολιτικών ή τιμολογιακών κινήτρων) για να αποφευχθεί η πλήρης εξάντληση των αποθεμάτων έως το τέλος του χειμώνα 2025/26. Αυτό επιβεβαιώνει την ανάγκη για σταθερή και επαρκή προμήθεια LNG, ενώ σε περίπτωση ιδιαίτερα ψυχρού χειμώνα ενδέχεται να απαιτηθούν ακόμη μεγαλύτερες ποσότητες LNG».

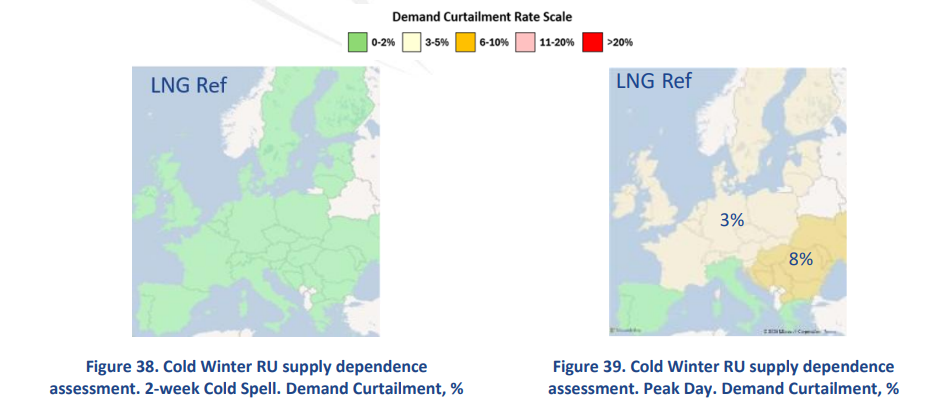

Στην περίπτωση ενός κανονικού, σχετικά ήπιου χειμώνα (Reference Winter), η ευρωπαϊκή υποδομή φυσικού αερίου είναι σε θέση να καλύψει πλήρως τη ζήτηση κατά τη διάρκεια ενός ψυχρού κύματος διάρκειας δύο εβδομάδων. Επίσης, σε μια ημέρα αιχμής (Peak Day), οι χώρες είναι ικανές να ανταποκριθούν πλήρως στη ζήτηση. Στην περίπτωση ενός ψυχρού και δύσκολου χειμώνα (Cold Winter), η ευρωπαϊκή υποδομή φυσικού αερίου εξακολουθεί να μπορεί να καλύψει πλήρως τη ζήτηση κατά τη διάρκεια ενός ψυχρού κύματος δύο εβδομάδων. Ωστόσο, οι περισσότερες χώρες της νοτιοανατολικής Ευρώπης (Κροατία, Βουλγαρία, Ουγγαρία, Ρουμανία, Σερβία, Βοσνία-Ερζεγοβίνη, Βόρεια Μακεδονία, Ουκρανία και Μολδαβία) εκτίθενται σε μέση ανάγκη απόκρισης ζήτησης (μείωση της κατανάλωσης) περίπου 8% κατά τη διάρκεια μιας ημέρας αιχμής. Για το υπόλοιπο της Ένωσης (εκτός από την Ελλάδα, την Ιταλία, την Ισπανία και την Πορτογαλία), οι ανάγκες απόκρισης ζήτησης φτάνουν περίπου στο 3%. Για την Ελλάδα, ωστόσο, τα πράγματα είναι καλύτερα και ίσως να χρειαζόταν απόκριση ζήτησης έως 2% το περισσότερο.

Ως προς την αποθήκευση φυσικού αερίου, ο ENTSOG υπογραμμίζει πως διαδραματίζει καθοριστικό ρόλο για τη διασφάλιση του ενεργειακού εφοδιασμού, παρέχοντας την εποχική ευελιξία που απαιτείται κατά τη διάρκεια του χειμώνα. Διαπιστώθηκε ότι το 31% της προμήθειας κατά τη διάρκεια του προηγούμενου χειμώνα 2024/25 προήλθε από τα αποθέματα. Ελλιπή επίπεδα αποθήκευσης ή πρόωρες, εκτεταμένες αναλήψεις από τις αποθήκες θα μπορούσαν να οδηγήσουν σε χαμηλά αποθέματα στο τέλος της φετινής χειμερινής περιόδου, γεγονός που θα επηρέαζε αρνητικά την ευελιξία του συστήματος, ιδίως σε περιόδους υψηλής ζήτησης. Από πλευράς ασφάλειας εφοδιασμού, είναι κρίσιμη η διατήρηση επαρκών αποθεμάτων έως το τέλος του χειμώνα. Ωστόσο, ορισμένες ευρωπαϊκές χώρες διατηρούν στρατηγικά αποθέματα, τα οποία προορίζονται αποκλειστικά για την αντιμετώπιση κρίσεων ζήτησης, ανάλογα με το εθνικό τους ρυθμιστικό πλαίσιο.

Αναφορικά με το ενδεχόμενο πλήρους διακοπής των ρωσικών προμηθειών φυσικού αερίου, η έκθεση προβλέπει η ΕΕ δεν θα αντιμετωπίσει σημαντικό πρόβλημα, ωστόσο θα χρειαστούν κάποιες προσαρμογές στη ζήτηση. Ειδικότερα, σε περίπτωση πλήρους διακοπής των ρωσικών προμηθειών μέσω αγωγών κατά τη διάρκεια ενός ψυχρού χειμώνα και αιχμής ζήτησης, ενδέχεται να απαιτηθούν πρόσθετα μέτρα ώστε να διασφαλιστούν επαρκείς ποσότητες φυσικού αερίου μέχρι το τέλος της περιόδου και να αποφευχθεί ο κίνδυνος διακοπών στην παροχή. Τα αποτελέσματα των προσομοιώσεων έδειξαν ότι η εφαρμογή πρόσθετων προμηθειών και μηχανισμών απόκρισης στη ζήτηση μπορεί να αποτρέψει την έλλειψη και να διασφαλίσει ικανοποιητικά επίπεδα αποθήκευσης, ακόμη και χωρίς ροές ρωσικού αερίου. Ακόμα και σε περίπτωση πλήρους διακοπής των ρωσικών ροών, η διακρατική συνεργασία και τα μέτρα εξοικονόμησης μπορούν να επιτρέψουν αποδοτικότερη έγχυση κατά το καλοκαίρι του 2026, προετοιμάζοντας τον επόμενο χειμώνα. Η υφιστάμενη υποδομή επιτρέπει επίσης την αύξηση των εισαγωγών LNG, ώστε να αντισταθμιστεί η απώλεια του ρωσικού φυσικού αερίου.

Γιόργκενσεν: Η ΕΕ είναι καλά προετοιμασμένη για τον επερχόμενο χειμώνα

Την ετοιμότητα της ΕΕ να αντιμετωπίσει τη ζήτηση φυσικού αερίου κατά τη φετινή χειμερινή περίοδο ανέδειξε με ανάρτησή του στο LinkedIn ο Ευρωπαίος Επίτροπος Ενέργειας και Στέγασης, Νταν Γιόργκενσεν. Συγκεκριμένα, ο κ. Γιόργκενσεν είπε: «Η ΕΕ είναι καλά προετοιμασμένη για τον επερχόμενο χειμώνα 2025-2026, σύμφωνα με τις τελευταίες Προοπτικές Προμήθειας Χειμώνα που δημοσίευσε σήμερα η ENTSOG. Με την έναρξη της περιόδου θέρμανσης, αυτή η ανθεκτικότητα αντικατοπτρίζει την επιτυχία των έγκαιρων προετοιμασιών για τον χειμώνα, των προσπαθειών διαφοροποίησης των προμηθευτών και της αναπλήρωσης των αποθεμάτων φυσικού αερίου».

Παράλληλα, ο Επίτροπος σημείωσε πως «η έκθεση τονίζει τον καθοριστικό ρόλο των αποθηκευτικών χώρων φυσικού αερίου και την ανθεκτικότητα των ενεργειακών υποδομών της Ευρώπης», ενώ κατέληξε τονίζοντας πως «οι φετινές προοπτικές εξέτασαν ειδικά την ικανότητα του συστήματος να λειτουργήσει χωρίς εισαγωγές φυσικού αερίου μέσω ρωσικών αγωγών».

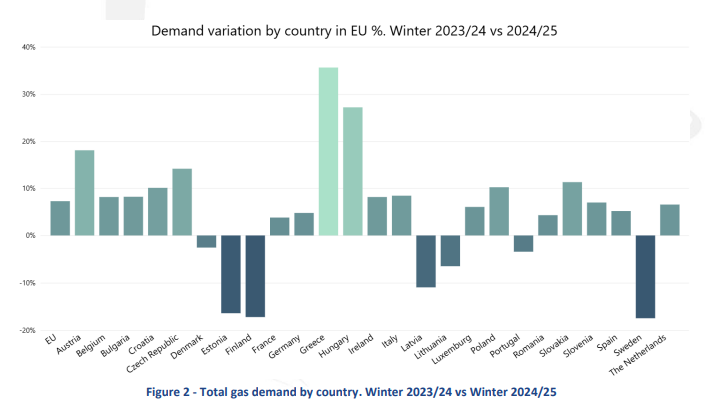

Η Ελλάδα ήταν το κράτος μέλος της ΕΕ με τη μεγαλύτερη αύξηση ζήτησης για φυσικό αέριο πέρυσι

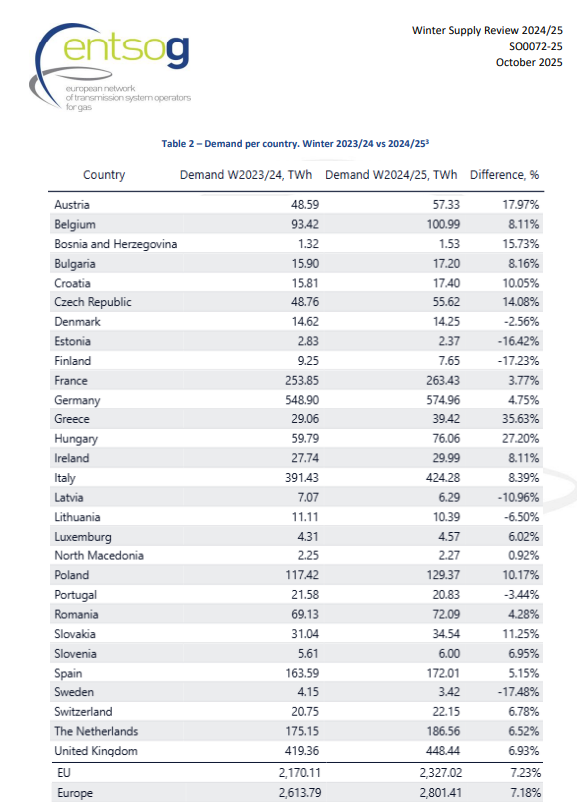

Ο ENTSOG δημοσίευσε και την έκθεση “Winter Supply Review 2024-2024”, που βγάζει συμπεράσματα για την κατανάλωση φυσικού αερίου στην ΕΕ τον περασμένο χειμώνα. Από τα στοιχεία της έκθεσης προκύπτει πως η Ελλάδα ήταν το κράτος μέλος με τη μεγαλύτερη αύξηση της ζήτησης για φυσικό αέριο πέρυσι. Πιο αναλυτικά, η ζήτηση στην Ελλάδα ανήλθε από 29,06 τεραβατώρες σε 39,42 τεραβατώρες, ενώ η αύξηση ήταν της τάξης του 35,63%.

Τέλος, η έκθεση συμπεραίνει πως σε σχέση με τον χειμώνα 2023/2024, τον περασμένο χειμώνα η συνολική ζήτηση φυσικού αερίου αυξήθηκε κατά 7,2% στην ΕΕ, κυρίως λόγω χαμηλότερων θερμοκρασιών και μειωμένης παραγωγής αιολικής ενέργειας. Η χρήση φυσικού αερίου για παραγωγή ηλεκτρικής ενέργειας αυξήθηκε κατά τη διάρκειά του, εξαιτίας της χαμηλής παραγωγής από αιολικές και υδροηλεκτρικές μονάδες. Οι μονάδες ηλεκτροπαραγωγής με φυσικό αέριο αποδείχθηκαν κρίσιμες για τη διασφάλιση της επάρκειας του ηλεκτρικού συστήματος. Οι προμήθειες φυσικού αερίου μέσω αγωγών από τη Ρωσία μειώθηκαν περίπου κατά 20% σε σύγκριση με τον χειμώνα 2023/24. Οι προμήθειες φυσικού αερίου από την περιοχή της Κασπίας προς την Ευρώπη μειώθηκαν επίσης κατά 20% σε ετήσια βάση, ενώ οι προμήθειες από τη Νορβηγία σημείωσαν μείωση 6%. Οι εισαγωγές LNG παρέμειναν σε παρόμοια επίπεδα με τον προηγούμενο χειμώνα. Τέλος, η εγχώρια παραγωγή φυσικού αερίου μειώθηκε, συνεχίζοντας τη γενική καθοδική τάση των προηγούμενων ετών, με πτώση περίπου 20 TWh, φτάνοντας στα 375 TWh (~34 δισ. κ.μ.) σε ολόκληρη την Ευρώπη.

Διαβάστε ακόμη