Η Ευρωπαϊκή Ένωση θα πρέπει να επιταχύνει την πράσινη μετάβασή της προκειμένου να μην αναγκαστεί να καταφύγει σε ακριβές προμήθειες LNG από τη spot αγορά τα επόμενα χρόνια. Παράλληλα, θα πρέπει να εξασφαλίσει επιπλέον ποσότητες LNG μέσω ευέλικτων συμβάσεων. Σε αυτά τα συμπεράσματα καταλήγει ο ACER, σύμφωνα με έκθεση που δημοσίευσε χθες και έχει τίτλο “Analysis of the European LNG market developments”. Στην έκθεση του ACER γίνεται ξεκάθαρη η σημασία που έχει αποκτήσει τα τελευταία χρόνια το LNG για την ΕΕ, και ιδιαίτερα μετά την εισβολή της Ρωσίας στην Ουκρανία το 2022. Σύμφωνα με τα διαθέσιμα στοιχεία, το μερίδιο του υγροποιημένου φυσικού αερίου (LNG) στη συνολική προμήθεια φυσικού αερίου της ΕΕ από το 2020 έως το 2024 σχεδόν διπλασιάστηκε. Συγκεκριμένα, ενώ το 2020 βρισκόταν στο 23%, το 2024 βρέθηκε στο 40%. Μάλιστα, η ευρωπαϊκή ζήτηση για LNG το 2024 ήταν μικρότερη κατά 17% σε σχέση με το 2023, ποσοστό που μεταφράζεται σε 22 δισεκατομμύρια κυβικά μέτρα.

Η χρήση του φυσικού αερίου στην ηλεκτροπαραγωγή θα παραμείνει βασικό στοιχείο για την κάλυψη των μεσοπρόθεσμων και μακροπρόθεσμων αναγκών ευελιξίας του συστήματος, επισημαίνει ο ACER. Δεδομένης της πρόθεσης της ΕΕ να απεξαρτηθεί από το ρωσικό αέριο έως το 2027, το LNG εξελίσσεται σε κομβικό παράγοντα για την ενεργειακή ασφάλεια της Ένωσης. Συνεπώς, θα πρέπει να εξασφαλιστεί η αξιόπιστη προμήθειά του μέσω συμβάσεων με σταθερές τιμές, χωρίς ωστόσο να υπάρχει μακροχρόνια δέσμευση, δεδομένης της αβεβαιότητας που υπάρχει ως προς τη ζήτηση φυσικού αερίου σε βάθος χρόνου. Αξίζει να σημειωθεί, δε, πως, παρά την πρόθεση της ΕΕ να απεξαρτηθεί από το ρωσικό αέριο, οι ρωσικές εξαγωγές LNG προς την Ένωση αυξήθηκαν το 2024 κατά 22%, φτάνοντας τα 21 δισ. κυβικά μέτρα.

«Η ΕΕ πρέπει να διαφοροποιήσει τον εφοδιασμό της με φυσικό αέριο χωρίς να δημιουργήσει νέες εξαρτήσεις», αναφέρει εύστοχα ο ACER. Παρά τη μείωση της ζήτησης το 2024, η ΕΕ παραμένει από το 2022 ο μεγαλύτερος εισαγωγέας LNG παγκοσμίως, ενώ η εξάρτησή της από τη spot αγορά θα παραμείνει σημαντική μέχρι το 2030 τουλάχιστον. Το 2024 η ΕΕ αγόρασε 30 δισ. κυβικά μέτρα LNG από τη spot αγορά, περισσότερο από κάθε άλλο σημαντικό εισαγωγέα και πάνω από το διπλάσιο σε σχέση με την Κίνα και την Ινδία. Αν και οι διακυμάνσεις των τιμών έχουν μειωθεί από την κορύφωση που υπήρξε το 2022, η αστάθεια παρέμεινε υψηλή το περασμένο έτος. Από το 2023, οι ημερήσιες spot τιμές για LNG κυμάνθηκαν μεταξύ 20 και 55 ευρώ ανά MWh, επισημαίνει ο ACER.

Ενδεικτικό στοιχείο της αβεβαιότητας που επικρατεί αναφορικά με την ευρωπαϊκή ζήτηση για φυσικό αέριο είναι το γεγονός πως μεταξύ των στόχων που θέτουν τα ευρωπαϊκά σχέδια “Fit-for-55” και “REPowerEU” υπάρχει ένα χάσμα 90 δισ. κυβικών μέτρων LNG. Πιο αναλυτικά, το νομικά δεσμευτικό “Fit-for-55” θέτει στόχο μείωσης της ζήτησης φυσικού αερίου κατά 30% έως το 2030 (σε σχέση με το 2019), δηλαδή πάνω από 120 δισ. κυβικά μέτρα. Το “REPowerEU”, από την άλλη, το οποίο είναι μη δεσμευτικό, στοχεύει σε συνολική μείωση της ζήτησης κατά περίπου 210 δισ. κυβικά μέτρα έως το 2030. Ο ACER τονίζει πως με το λιγότερο φιλόδοξο σενάριο “Fit-for-55”, η ΕΕ θα έπρεπε να προμηθευτεί έως 30 δισ. κυβικά μέτρα περισσότερου LNG το 2030 σε σχέση με το 2024. Η κάλυψη αυτής της επιπλέον ποσότητας από τη spot αγορά θα οδηγούσε πιθανότατα σε μεγαλύτερο οικονομικό κόστος για την Ένωση, σε σχέση με τα σταθερά συμβόλαια προμήθειας.

Ποιες χώρες εξήγαγαν και εισήγαγαν το περισσότερο LNG πέρσι, που βρίσκεται η Ελλάδα

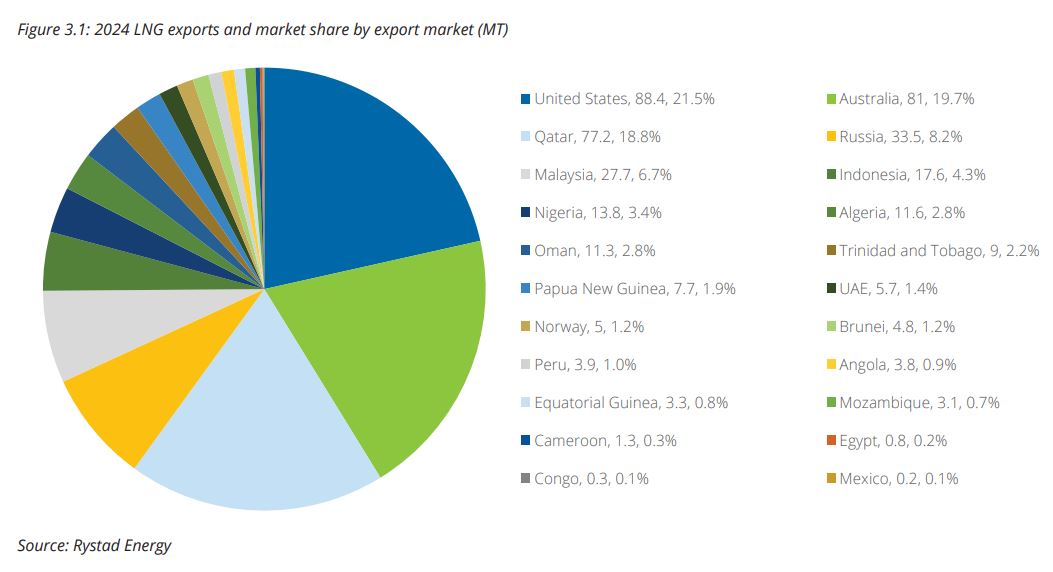

Πέραν της έκθεσης του ACER, χθες δημοσιεύτηκε και μια άλλη έκθεση για την αγορά LNG, από το International Gas Union (IGU). Η έκθεση αυτή φανερώνει πως το παγκόσμιο εμπόριο LNG αυξήθηκε το 2024 κατά 2,4%, φτάνοντας τους 411,24 εκατομμύρια τόνους (MT), ή περίπου 560 δισ. κυβικά μέτρα. Η παγκόσμια αγορά LNG αποτελείται από 22 εξαγωγικές χώρες και 48 χώρες που το εισάγουν. Οι ΗΠΑ αποτέλεσαν τον μεγαλύτερο εξαγωγέα LNG παγκοσμίως για το περασμένο έτος, εξάγοντας 88,4 MT και κατέχοντας το 21,5% των συνολικών εξαγωγών. Η Αυστραλία βρέθηκε στη δεύτερη θέση, με 81 MT και 19,7% του συνόλου, ενώ το Κατάρ βρέθηκε στην τρίτη θέση με 77,2 MT και 18,8% του συνόλου των παγκόσμιων εξαγωγών. Η Ρωσία βρέθηκε στην τέταρτη θέση, ενώ ακολούθησαν η Μαλαισία και η Ινδονησία, εκπροσωπώντας την περιοχή της νοτιοανατολικής Ασίας. Σε επίπεδο περιοχών ανά τον κόσμο, η περιοχή Ασίας-Ειρηνικού εξήγαγε συνολικά το περισσότερο LNG.

Από την πλευρά των εισαγωγών, και εξετάζοντας τα κράτη ατομικά, η Κίνα παρέμεινε ο μεγαλύτερος εισαγωγέας LNG, με τις εισαγωγές της να αυξάνονται κατά 7,45 MT φτάνοντας τους 78,64 MT, αποτελώντας το 19,12% των παγκόσμιων εισαγωγών. Η Ινδία εισήγαγε 26,15 MT το 2024 έναντι 21,96 MT το 2023, αποτελώντας το 16,47% του συνόλου, ενώ η Ιαπωνία και η Νότια Κορέα εισήγαγαν 67,72 MT και 47,01 MT αντίστοιχα, σημειώνοντας αμφότερες ήπια άνοδο και κατέχοντας μερίδιο 16,47% και 11,43% στις παγκόσμιες εισαγωγές LNG. Συνολικά, η Ασία κατέγραψε τη μεγαλύτερη αύξηση ζήτησης για LNG το 2024. Όπως αναφέρθηκε παραπάνω, η ευρωπαϊκή ζήτηση για LNG μειώθηκε πέρσι. Σε επίπεδο κρατών, οι εισαγωγές της Γαλλίας μειώθηκαν κατά 3,75 MT, της Ισπανίας κατά 3,49 MT και της Ολλανδίας κατά 2,98 MT σε σχέση με το 2023. Το 2024 σημείωσαν μείωση και οι εισαγωγές LNG της Ελλάδας, φτάνοντας τους 1,48 MT και συνιστώντας το 0,36% των παγκόσμιων εισαγωγών.

Τέλος, ως προς τις εγκαταστάσεις αποθήκευσης και επαναεριοποίησης φυσικού αερίου, η έκθεση του IGU επισημαίνει πως «η Ευρώπη συνέχισε την ταχεία ανάπτυξη υποδομών εισαγωγής LNG, ιδιαίτερα μέσω πλωτών έργων. Η Γερμανία ηγήθηκε με την έναρξη λειτουργίας τριών FSRU (πλωτές μονάδες αποθήκευσης και επαναεριοποίησης) συνολικής ικανότητας 13,6 MTPA (εκατομμύρια τόνοι ετησίως), ενώ το Βέλγιο πρόσθεσε 4,7 MTPA μέσω της επέκτασης του Zeebrugge. Η Ελλάδα πρόσθεσε 4 MTPA με το FSRU της Αλεξανδρούπολης. Η συνεχιζόμενη προτίμηση της Ευρώπης για FSRU αντικατοπτρίζει την ταχύτητα εγκατάστασης και το χαμηλότερο κόστος κεφαλαίου». «Μεταξύ 2025 και 2027 αναμένεται να τεθούν σε λειτουργία επιπλέον 55,9 MTPA δυναμικότητας, κυρίως στη Γερμανία, την Ιταλία και την Ελλάδα. Ωστόσο, η χαμηλή ζήτηση, ο ήπιος καιρός και η ισχυρή παραγωγή από ΑΠΕ συνεχίζουν να επηρεάζουν την αξιοποίηση των μονάδων σε ολόκληρη την ήπειρο», αναφέρεται.

Διαβάστε ακόμη