Η ταχεία στροφή προς την πράσινη ενέργεια, η διεθνής επέκταση, η διεύρυνση της παρουσίας σε συμπληρωματικούς τομείς (όπως η λιανική και οι τηλεπικοινωνίες) καθώς και το ποιοτικό άλμα που φέρνει η ψηφιοποίηση και η πελατοκεντρική προσέγγιση, είναι τέσσερις πρωτοβουλίες που θα αποτυπωθούν την επόμενη περίοδο στην αξία της ΔΕΗ υποστηρίζει η AXIA σε χθεσινή εκτενή έκθεση. Σύμφωνα με την AXIA η διοίκηση παρείχε ένα «σαφές όραμα», όταν πριν λίγους μήνες παρουσίασε στο Λονδίνο το νέο business plan της. Και αυτό διότι απώτερος σκοπός του προέδρου και διευθύνοντος συμβούλου, Γεώργιου Στάσση φαίνεται πως αποτελεί η μετατροπή της ΔΕΗ από εθνική επιχείρηση ηλεκτρισμού σε περιφερειακό ενεργειακό όμιλο. Τα βήματα προόδου σε συγκερασμό με τους στόχους που έχει θέσει η επιχείρηση ηλεκτρισμού είναι εφικτά και υποβοηθούμενα από τη θέση της στις αγορές στις οποίες δραστηριοποιείται, τον υγιή ισολογισμό της και το ολοκληρωμένο μοντέλο που προωθεί, αναφέρει η AXIA.

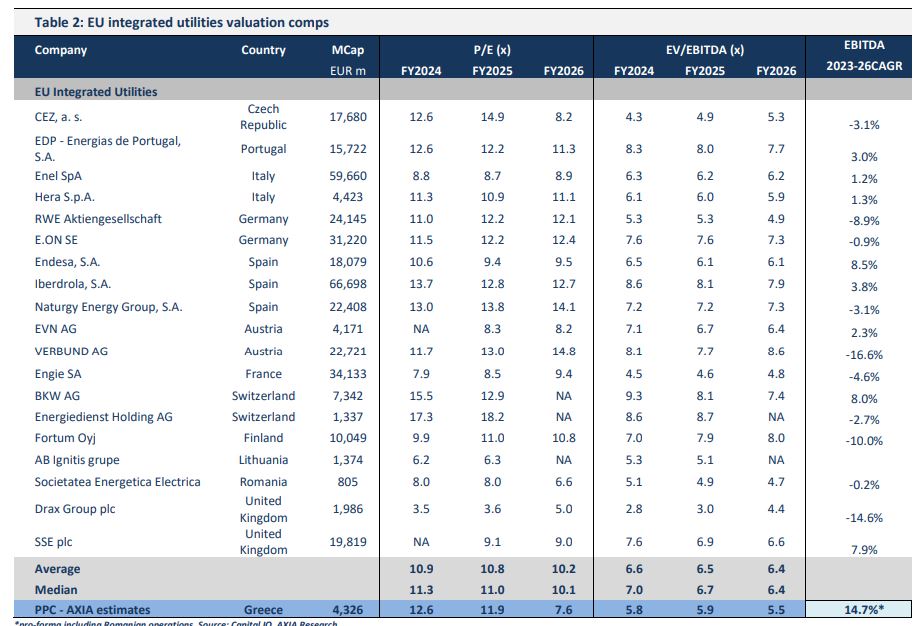

Σύμφωνα με τους αναλυτές τα πλεονεκτήματα αυτά επιτρέπουν στον όμιλο να εξετάσει τυχόν περιφερειακές ευκαιρίες που ενδέχεται να προκύψουν μεσοπρόθεσμα ή μακροπρόθεσμα. Σημειωτέον πως η μετοχή της ΔΕΗ έχει σημειώσει αύξηση περίπου 50% τους τελευταίους 12 μήνες. Ωστόσο οι αναλυτές της AXIA πιστεύουν ότι η απόδοση της τιμής της μετοχής στο μέλλον θα πρέπει να κινηθεί, ώστε να αντανακλά το αυξανόμενο, πιο προβλέψιμο και πιο «πράσινο» προφίλ ταμειακών ροών του ομίλου. Στόχος της διοίκησης είναι λειτουργική κερδοφορία (EBITDA) περίπου 3 δισ. ευρώ έως το 2030 ή μέση ετήσια αύξηση EBITDA 2024 – 30 περίπου 9,5%. Η AXIA θέτει ως την τιμή-στόχο για τη ΔΕΗ τα 22,60 ευρώ προσδοκώντας άνοδο της τάξης του 90% περίπου. Η αποτίμηση της ΔΕΗ θα πρέπει να βασίζεται στη θεμελιώδη αξία των περιουσιακών στοιχείων που μαζί με την καθετοποίηση της εταιρείας, τις συνεχιζόμενες επενδύσεις και τη θέση στην αγορά, παρέχουν μια ανθεκτική και βελτιωμένη προοπτική κερδοφορίας.

Οι επενδύσεις στις ΑΠΕ και οι στόχοι που είναι εφικτοί

Το επικαιροποιημένο επιχειρησιακό σχέδιο που ανακοινώθηκε τον Ιανουάριο του τρέχοντος έτους το οποίο διατηρεί την εστίασή του στη στρατηγική προτεραιότητα για επενδύσεις σε ΑΠΕ και δίκτυα διανομής, αγγίζει τα 9 δισ. ευρώ για την τριετία και είναι αυξημένο κατά 130% έναντι της περιόδου 2021-2023. Η γεωγραφική εμβέλεια έχει διευρυνθεί, αφού στο κάδρο έχει βρεθεί και η Ρουμανία. Το διακύβευμα είναι μέσα σε τρία χρόνια οι ΑΠΕ να αποτελούν το 68% του συνόλου της εγκατεστημένης ισχύος του Ομίλου ΔΕΗ, μέσα από επενδύσεις και συνεργασίες σε Ελλάδα και Ρουμανία, αλλά και άλλες περιοχές στη Νοτιοανατολική Ευρώπη, μεταξύ των οποίων και η Βουλγαρία. Η συνολική εγκατεστημένη ισχύς του Ομίλου ΔΕΗ θα αυξηθεί το 2026 στα 13,1 GW (υδροηλεκτρικά, μονάδες ΑΠΕ) από 10,7GW σήμερα, παρά τη σταδιακή απόσυρση μονάδων με καύσιμο τον λιγνίτη, το φυσικό αέριο και το πετρέλαιο συνολικής ισχύος 2,8GW. Η στρατηγική απόφαση για απολιγνιτοποίηση προχωρεί δυναμικά και μέχρι το τέλος του 2026 θα έχουν αποσυρθεί όλες οι μονάδες λιγνίτη. Το 2026 ο Όμιλος ΔΕΗ θα έχει 75% χαμηλότερες εκπομπές CO2 σε σχέση με το 2019. Ως συνέπεια των παραπάνω επενδύσεων σε ΑΠΕ, η παραγωγή ενέργειας το 2026 θα γίνει πιο «πράσινη», με το 54% της ενέργειας να έρχεται από ΑΠΕ. Ο Όμιλος ΔΕΗ στοχεύει να έχει 8,9 GW εγκατεστημένη ισχύ από ΑΠΕ το 2026, από 4,5 GW που έχει σήμερα.

Είναι εφικτό η ΔΕΗ να εγκαταστήσει περίπου 4,1GW εντός αυτής της 3ετίας; Η AXIA θεωρεί πως «ο στόχος είναι εφικτός αν και θα μπορούσαν να υπάρξουν κάποιες μικρές καθυστερήσεις λόγω πιθανών ζητημάτων κατασκευής ή προμήθειας». Και συμπληρώνουν ότι δεσμευμένες τεράστιες εκτάσεις γης με δεδομένη την πρόσβαση στο δίκτυο (πρώην λιγνιτωρυχεία και μονάδες), το προχωρημένο στάδιο ωρίμανσης (όροι σύνδεσης με το δίκτυο εξασφαλισμένοι για σημαντικό μέρος του χαρτοφυλακίου, με 2,8 GW επί του παρόντος υπό κατασκευή και έτοιμα προς κατασκευή (συμπεριλαμβανομένων των μικρών υδροηλεκτρικών) και 0,7 GW στη διαδικασία υποβολής προσφορών θα αποτελέσουν τους κινητήριους μοχλούς. Την ίδια ώρα, η σαφής εστίαση της διοίκησης στη στρατηγική επέκτασης των ΑΠΕ και η δυνατότητα προσέλκυσης των απαραίτητων κεφαλαίων καθιστούν το στόχο ακόμα πιο βιώσιμο. Σε κάθε περίπτωση, οι αναλυτές σχολιάζουν ότι η απόφαση των κυβερνήσεων της Ελλάδας και της Ρουμανίας να διευκολύνουν την ανάπτυξη των ΑΠΕ με βάση την ατζέντα μετάβασης στην πράσινη ενέργεια (υποστηριζόμενη και από κονδύλια του RRF περιορισμένου χρόνου) θα λειτουργήσει ως επιταχυντής.

Η συζήτηση για τον λιγνίτη

Τι μέλλει γενέσθαι για τον λιγνίτη; Τελειώνει οριστικά το 2026, με έναν αστερίσκο για το μέλλον της πλέον καινούργιας μονάδας της, Πτολεμαΐδα V. Η μεγάλη πάντως εικόνα είναι ότι ενώ το πάλαι ποτέ εθνικό μας καύσιμο συμμετείχε στο ενεργειακό της μείγμα με 15% πέρυσι, στο μείγμα του 2026 απουσιάζει εντελώς. Είναι μηδενικό. Μέχρι τότε θα έχουν κλείσει και οι εναπομείνασες λιγνιτικές μονάδες. Η στρατηγική απόφαση για απολιγνιτοποίηση προχωράει, χωρίς μπρος – πίσω και μέχρι το τέλος της τριετίας θα έχουν σβήσει όλα τα φουγάρα. Ούτως ή άλλως, το 2024 μπήκε με τον όμιλο να περιορίζει κατά 50% την παραγωγή από λιγνίτη. Στην τριετία, θα έχει 75% χαμηλότερες εκπομπές CO2 σε σχέση με το 2019. Βάζει στόχο, η παραγωγή ενέργειας το 2026 να γίνει πιο πράσινη, με το 54% της ενέργειας να έρχεται από ΑΠΕ. Συνολικά, το πλάνο προβλέπει αύξηση της εγκατεστημένης ισχύος του ομίλου από 10,7GW στα 13,1GW την επόμενη τριετία, παρά το κλείσιμο ρυπογόνων μονάδων 2,8 GW μέχρι το 2026.

Η AXIA σχολιάζει πως αναμένεται τερματισμός της παραγωγής λιγνίτη έως το 2026, οδηγώντας, τον τομέα της θερμικής παραγωγής του ομίλου σε κερδοφορία, ενώ θα γίνει πιο πράσινο το παραγωγικό χαρτοφυλάκιο της ΔΕΗ, καθώς το 52% των εκτιμώμενων GWh που θα παράγει η εταιρεία το 2026 (Ελλάδα και Ρουμανία) αναμένεται να προέρχεται από ΑΠΕ και επιπλέον 30% από φυσικό αέριο. Οι λιγνιτικές μονάδες έπρεπε να «παροπλιστούν» μέχρι το 2023, αλλά υπήρξε καθυστέρηση λόγω της ενεργειακής κρίσης που ώθησε την ελληνική κυβέρνηση να ζητήσει τη λειτουργία των λιγνιτικών μονάδων για λόγους ενεργειακής ασφάλειας. Υπό κανονικές συνθήκες αγοράς, θεωρούμε ότι δεν θα υπάρξουν εμπόδια στον τερματισμό της λιγνιτικής παραγωγής έως το 2026, δεδομένου ότι η ΔΕΗ ήταν ήδη σε κατάσταση παροπλισμού πριν από την ενεργειακή κρίση. Στο μέλλον, αναμένεται ότι η λειτουργική κερδοφορία αυτού του τομέα θα βελτιωθεί σημαντικά και τελικά θα γίνει θετική. Στην άσκηση μοντελοποίησης, ενσωματώνονται απώλειες EBITDA άνω των 300 εκατ. ευρώ από λιγνίτη το 2023, οι οποίες σταδιακά μειώνονται στα 40 εκατ. ευρώ έως το 2026. Η παραγωγή από τη μονάδα Πτολεμαΐδα V υποστηρίζει τη σταδιακή μείωση των λειτουργικών ζημιών τα επόμενα χρόνια. Πρόκειται για μια νέα, πιο αποδοτική μονάδα που συνοδεύεται από χαμηλότερο συντελεστή εκπομπών. Η Πτολεμαΐδα V θα αλλάξει για να χρησιμοποιήσει διαφορετικό καύσιμο με τη διοίκηση να αναμένεται να αποφασίσει σχετικά το επόμενο διάστημα, αναφέρουν.

Η στρατηγικής σημασίας εξαγορά της «Κωτσόβολος» και οι οπτικές ίνες

Στην εποχή του εξηλεκτρισμού και των πολλαπλών ενεργειακών λύσεων, διανοίγονται τεράστιες προοπτικές για τη ΔΕΗ μέλλοντος, με όχημα πρόσφατες επενδύσεις, όπως η αλυσίδα καταστημάτων «Κωτσόβολος». Η ΔΕΗ θα επικεντρωθεί και θα αναπτύξει λύσεις προστιθέμενης αξίας γύρω από τα βασικά προϊόντα της, ενώ έχει και την ευκαιρία να εκμεταλλευτεί επιπλέον συνέργειες σε τομείς όπως εξοικονόμηση ενέργειας, μηδενικό αποτύπωμα, αυτοπαραγωγή και έξυπνες λύσεις που κάνουν τη ζωή ευκολότερη.

Απώτερος σκοπός είναι να οικοδομηθεί μια μακροχρόνια σχέση με τους πελάτες της, μέσω ενός υφιστάμενου και ισχυρού δικτύου καταστημάτων και logistics, αξιοποιώντας παράλληλα ένα κορυφαίο brand για προϊόντα γύρω από το σπίτι. Για τη διοίκηση της ΔΕΗ, η εξαγορά της Κωτσόβολος (που θα ολοκληρωθεί το 1ο τρίμηνο του 24) είναι στρατηγικής σημασίας λέει η AXIA. Δεδομένου του εκτεταμένου δικτύου και της αναγνώρισης του λιανεμπόρου από την αγορά θα υποστηριχθεί η εμπορική πολιτική της ΔΕΗ, επιτρέποντας στην εταιρεία όχι μόνο να διατηρήσει την πιο κερδοφόρα πελατειακή της βάση, αλλά και να επεκτείνει την προσφορά της στα νοικοκυριά (συμπεριλαμβανομένης της ηλεκτροκίνησης). Για το σκοπό αυτό, τα προϊόντα που προσφέρει η Κωτσόβολος και οι δυνατότητες αποθήκευσης και διανομής της έχουν μεγάλη σημασία. «Κατανοούμε τη λογική, αν και θα περιμένουμε την εκτέλεση αυτής της στρατηγικής και την αξία που θα μπορούσε να προστεθεί στον όμιλο μεσοπρόθεσμα. Σε κάθε περίπτωση, είναι ενδιαφέρον να σημειωθεί ότι και άλλες εταιρείες προμήθειας ενέργειας στην Ελλάδα ενισχύουν το δίκτυο λιανικής τους, ενώ την ίδια στιγμή ο κύριος ανταγωνιστής στον χώρο των λιανοπωλητών ηλεκτρονικών ειδών στη χώρα κοιτάζει την αγορά ενέργειας», τονίζουν οι αναλυτές.

Όσον αφορά τέλος τις τηλεπικοινωνίες η διοίκηση επιθυμεί να καταστεί ο κορυφαίος ελληνικός πάροχος χονδρικής μέσω μιας πανελλαδικής πλατφόρμας υποδομής οπτικών ινών. Η ΔΕΗ σχεδιάζει να επενδύσει περίπου 680 εκατ. ευρώ κατά την περίοδο 2023-26 και πρόσθετα ποσά τα επόμενα χρόνια με στόχο 1,0 εκατ. πελάτες έως το 2030 με στόχο έσοδα περίπου 120 εκατ. ευρώ και επαναλαμβανόμενο EBITDA περίπου 100 εκατ. ευρώ. Οι αναλυτές σημειώνουν πως είναι εύλογο το μοναδικό ανταγωνιστικό πλεονέκτημα της ΔΕΗ για την ανάπτυξη οπτικών ινών μέσω της υπάρχουσας υποδομής της ΔΕΗ και αυτό θα μπορούσε να αποδειχθεί πολύτιμο άνοιγμα για την εταιρεία. Ωστόσο, αυτή είναι μια μεσομακροπρόθεσμη προοπτική, ενώ μένει να δούμε ποια θα είναι η στρατηγική των 2 μικρότερων παικτών στον τομέα των τηλεπικοινωνιών.

Η κερδοφορία

Εν τοις πράγμασι, το δοκιμασμένο καθετοποιημένο μοντέλο και η έκθεση στα δίκτυα διανομής στην Ελλάδα και τη Ρουμανία περιορίζουν τη μεταβλητότητα στη λειτουργική κερδοφορία, εξασφαλίζοντας σταθερές και ορατές ταμειακές ροές. Η προοπτική περαιτέρω γεωγραφικής επέκτασης της ΔΕΗ αποτελεί κατά την AXIA «ανοδικό κίνδυνο», δεδομένου ότι μια τέτοια δυνητική επέκταση θα γίνει μόνο σε αγορές διασυνδεδεμένες με την Ελλάδα και τη Ρουμανία, επιτρέποντας στην εταιρεία να βελτιστοποιήσει τις ροές ισχύος και να ενσωματώσει περαιτέρω το χαρτοφυλάκιό της. Λαμβάνοντας υπόψη τα παραπάνω, υποστηρίζουν ότι η απόδοση της τιμής της μετοχής στο μέλλον θα πρέπει να κινηθεί με τέτοιο τρόπο ώστε να αντικατοπτρίζει το αυξανόμενο, πιο προβλέψιμο και πιο «πράσινο» προφίλ ταμειακών ροών του ομίλου. Η ΔΕΗ αναμένεται τώρα να φτάσει επαναλαμβανόμενη λειτουργική κερδοφορία (EBITDA) περίπου 2,3 δισ. ευρώ (53% υψηλότερα από τα pro-forma επίπεδα του 2023) μέχρι το 2026, ενώ είναι σημαντικό ότι εκτιμούμε ότι περίπου το 37% των EBITDA θα προέρχεται άμεσα από την παραγωγή ΑΠΕ. Το μέρισμα επαναφέρεται από φέτος (διανομή κερδών χρήσης 2023) με εκτιμώμενη καταβολή 35%, η οποία θα αυξηθεί σταδιακά στο 55% τα επόμενα χρόνια.