Οι αγορές ενέργειας βρίσκονται πλέον στην πρώτη γραμμή της γεωπολιτικής κλιμάκωσης στη Μέση Ανατολή. Το σκηνικό στρατιωτικής σύγκρουσης μεταξύ ΗΠΑ, Ισραήλ και Ιράν μεταφράζεται άμεσα σε ενεργειακό ρίσκο υψηλής έντασης, καθώς η καρδιά της παγκόσμιας προσφοράς πετρελαίου, φυσικού αερίου και LNG βρίσκεται στη γεωγραφική ζώνη που αυτή τη στιγμή «φλέγεται». Η απειλή μίας νέας ενεργειακής κρίσης δυνητικά παρατεταμένης και βαθύτερης από ό,τι αρχικά εκτιμάται επικρέμαται πάνω από τις αγορές, με το Στενό του Ορμούζ να μετατρέπεται από «εμπορική αρτηρία» σε στρατηγικό σημείο ασφυξίας. Από εκεί διέρχεται περίπου το 20% της παγκόσμιας προσφοράς LNG και σχεδόν το ένα τρίτο των θαλάσσιων εξαγωγών αργού. Μια διακοπή ροών, όπως αυτή που ανακοίνωσαν οι Φρουροί της Επανάστασης αργά χθες το βράδυ, θα σήμαινε όπως λένε πηγές στο energygame.gr «ακαριαία συρρίκνωση της διαθέσιμης προσφοράς και επαναφορά του ανταγωνισμού Ευρώπης–Ασίας για κάθε διαθέσιμο φορτίο».

Οι αγορές εκπέμπουν σαφή σήματα νευρικότητας. Το συμβόλαιο Απριλίου στο ολλανδικό hub TTF άνοιξε χθες στα 39,2 ευρώ ανά θερμική μεγαβατώρα, για να εκτιναχθεί ενδοσυνεδριακά έως τα 48,8 €/MWh και να υποχωρήσει αργότερα, σταθεροποιούμενο κοντά στα 46 ευρώ. Η έντονη μεταβλητότητα αποδίδεται, μεταξύ άλλων, στο ιρανικό πλήγμα σε εγκαταστάσεις της μεγαλύτερης μονάδας LNG παγκοσμίως στο Κατάρ, εξέλιξη που ενίσχυσε το γεωπολιτικό risk premium στην αγορά φυσικού αερίου.

Οι προειδοποιήσεις των διεθνών οίκων είναι σαφείς. Η Goldman Sachs εκτιμά ότι σε περίπτωση κλεισίματος του Ορμούζ για έναν μήνα, οι τιμές φυσικού αερίου στην Ευρώπη θα μπορούσαν να εκτιναχθούν έως και 130%. Ένα τέτοιο άλμα θα επανέφερε το TTF σε τροχιά ακραίας μεταβλητότητας, θυμίζοντας τις συνθήκες του 2022, όταν η απώλεια ρωσικών ροών πυροδότησε ιστορικά υψηλά επίπεδα.

Το κρίσιμο στοιχείο σύμφωνα με το Ινστιτούτο Ενεργειακών Μελετών της Οξφόρδης είναι ότι η αγορά είχε αρχίσει να σταθεροποιείται. Με τις τιμές κοντά στα 11–14 δολάρια/MMBtu και την παγκόσμια προσφορά LNG να ενισχύεται εντός του 2025, το ισοζύγιο έμοιαζε εύθραυστα ισορροπημένο. Ένα γεωπολιτικό σοκ στο Ορμούζ θα ανέτρεπε αυτή την ισορροπία, οδηγώντας σε απότομη σύσφιξη της αγοράς, αυξημένες αντλήσεις από αποθήκες και νέα πίεση στους ευρωπαϊκούς προϋπολογισμούς. Με άλλα λόγια, το ενεργειακό διακύβευμα δεν είναι περιφερειακό. Είναι παγκόσμιο. Και οι αγορές το τιμολογούν ήδη.

Η εικόνα που διαμορφώνεται στην αγορά φυσικού αερίου δεν είναι προϊόν στιγμιαίου πανικού, αλλά αποτέλεσμα συγκεκριμένων διαρθρωτικών συσχετισμών που ενεργοποιούνται κάθε φορά που απειλείται η ροή LNG από τον Περσικό Κόλπο. Το Στενό του Ορμούζ λειτουργεί ως «κόμβος συγκέντρωσης κινδύνου» για το παγκόσμιο ισοζύγιο φυσικού αερίου, καθώς από εκεί διέρχεται περίπου το 20% της παγκόσμιας προσφοράς LNG, προερχόμενο κυρίως από το Κατάρ και τα ΗΑΕ . Με άλλα λόγια, ένα τοπικό γεωπολιτικό επεισόδιο σε αυτή τη θαλάσσια λωρίδα έχει άμεση επίδραση σε έναν στους πέντε τόνους LNG που κυκλοφορούν διεθνώς.

Τα Στενά του Ορμούζ, τα οποία «έκλεισαν» «είναι ένα πέρασμα που λειτουργεί ως άσσος στο μανίκι για τους Ιρανούς, τονίζουν πηγές στο energygame.gr. Αυτή τη στιγμή τουλάχιστον 150 δεξαμενόπλοια, συμπεριλαμβανομένων πλοίων μεταφοράς αργού πετρελαίου και υγροποιημένου φυσικού αερίου, έριξαν άγκυρα σε ανοιχτά νερά του Κόλπου. Από το συγκεκριμένο πέρασμα διακινείται καθημερινά πάνω από το ένα πέμπτο της παγκόσμιας προσφοράς πετρελαίου, περί τα 20 εκατ. βαρέλια αργού και προϊόντων, καθώς και σημαντικό μέρος των παγκόσμιων εξαγωγών υγροποιημένου φυσικού αερίου (LNG), σύμφωνα με στοιχεία της εταιρείας ανάλυσης Vortexa.

Το Στενό, που εκτείνεται μεταξύ Ομάν και Ιράν, συνδέει τον Περσικό Κόλπο με τον Κόλπο του Ομάν και κατ’ επέκταση με τον Ινδικό Ωκεανό. Στο στενότερο σημείο του έχει πλάτος μόλις 33 χιλιόμετρα, ενώ η λωρίδα ναυσιπλοΐας περιορίζεται σε περίπου 3 χιλιόμετρα ανά κατεύθυνση, γεγονός που καθιστά το πέρασμα εξαιρετικά ευάλωτο σε στρατιωτικές ή γεωπολιτικές παρεμβολές. Η Wood Mackenzie επιμένει ότι το φυτίλι που θα προκαλέσει γενικευμένο σοκ στις αγορές δεν είναι το κλείσιμο, αλλά η διάρκεια της διακοπής.

Οι 4 κρίσιμες παράμετροι

Η πρώτη δομική παράμετρος που εξηγεί την ένταση της αντίδρασης είναι η γεωγραφική ασυμμετρία των ροών. Περίπου το 80% των εξαγωγών LNG από Κατάρ και ΗΑΕ κατευθύνεται προς ασιατικές αγορές Κίνα, Ινδία, Νότια Κορέα, Ταϊβάν, Πακιστάν – ενώ το υπόλοιπο σχεδόν εξ ολοκλήρου προς την Ευρώπη . Αυτό σημαίνει ότι μια διακοπή ροών πλήττει άμεσα την Ασία, όμως η εξισορρόπηση του σοκ μεταφέρεται στην Ευρώπη μέσω των μηχανισμών εκτροπής φορτίων και διαμόρφωσης τιμών. Ωστόσο, πηγές τονίζουν στο energygame.gr πως «το ζήτημα δεν είναι ότι η Ευρώπη εξαρτάται κρίσιμα από το καταριανό LNG είναι ότι, αν η Ασία χάσει τις ροές της από το Κατάρ, τότε Ευρωπαίοι και Ασιάτες θα διεκδικήσουν τα ίδια διαθέσιμα φορτία».

Το LNG είναι παγκόσμιο εμπόρευμα: τα φορτία κατευθύνονται εκεί όπου η τιμή είναι υψηλότερη. Επομένως, όταν η Ασία χάνει καταριανές ποσότητες, αυξάνει την προσφορά τιμής για να προσελκύσει φορτία, κυρίως αμερικανικά, τα οποία διαφορετικά θα κατευθύνονταν στην Ευρώπη. «Σε μια παγκοσμιοποιημένη αγορά LNG, η απώλεια ποσοτήτων στην Ασία δεν μένει στην Ασία, μετακυλίεται στις τιμές της Ευρώπης», τονίζουν οι ίδιες πηγές.

Η δεύτερη κρίσιμη παράμετρος αφορά το μέγεθος του δυνητικού ελλείμματος. Η μοντελοποίηση του Oxford Institute for Energy Studies δείχνει ότι σε ένα σενάριο παρατεταμένου κλεισίματος του Ορμούζ, η προσφορά LNG από τη Μέση Ανατολή μειώνεται κατά περίπου 110 bcm ετησίως. Παρά την μερική αντιστάθμιση από Αυστραλία και Βόρεια Αμερική, το καθαρό έλλειμμα διαμορφώνεται στα 86 bcm, δηλαδή περίπου 15% της παγκόσμιας προσφοράς LNG του 2024. Πρόκειται για απώλεια συγκρίσιμη, σε απόλυτα μεγέθη, με τη μείωση των ρωσικών ροών προς την Ευρώπη την περίοδο 2021–2023, που ανήλθε σε περίπου 135 bcm ετησίως . Η διαφορά είναι ότι τότε το σοκ ήταν ευρωπαϊκά συγκεντρωμένο, ενώ σήμερα θα ήταν παγκόσμια διασπαρμένο αλλά ταυτόχρονα αλληλοτροφοδοτούμενο μέσω των αγορών.

Η τρίτη κρίσιμη μεταβλητή λέει το Oxford Institute for Energy Studies (OIES) είναι η λειτουργία των αποθεμάτων ως «αμορτισέρ» βραχυπρόθεσμης απορρόφησης. Η μείωση των παγκόσμιων εισαγωγών LNG κατά 86 bcm δεν συνοδεύεται από ισόποση μείωση της ζήτησης. Η παγκόσμια κατανάλωση φυσικού αερίου μειώνεται κατά περίπου 43 bcm. Το κενό καλύπτεται κυρίως με αυξημένες αναλήψεις από αποθήκες, τόσο στην Κίνα όσο και στην Ευρώπη. Αυτό εξηγεί γιατί οι αγορές αντιδρούν άμεσα: γνωρίζουν ότι οι αποθήκες μπορούν να καλύψουν βραχυπρόθεσμο σοκ, αλλά όχι παρατεταμένη διακοπή. Εάν οι ροές δεν αποκατασταθούν έγκαιρα, η ανάγκη αναπλήρωσης το καλοκαίρι θα εντείνει τον ανταγωνισμό και θα παγιώσει υψηλότερες τιμές για μεγαλύτερο διάστημα. «Σε ένα τέτοιο σενάριο, τα αποθέματα μετατρέπονται σε στρατηγικό εργαλείο επιβίωσης, αλλά κάθε κυβικό που αποσύρεται σήμερα πρέπει να πληρωθεί ακριβότερα αύριο», αναφέρουν άνθρωποι της αγοράς στο energygame.gr, μιλώντας για την πίεση που θα δουν οι αγορές το καλοκαίρι.

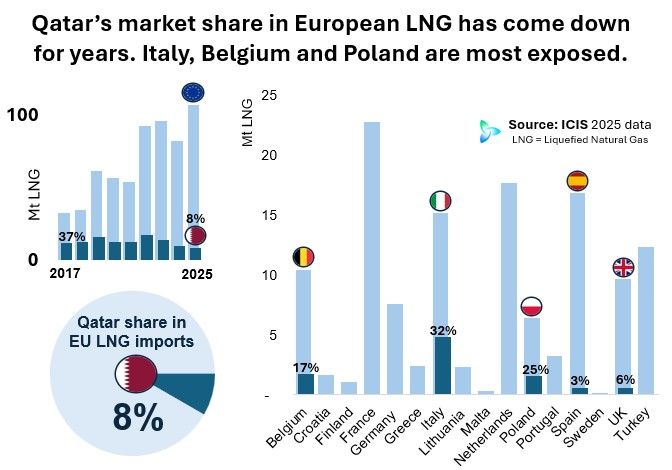

Το τέταρτο μοτίβο είναι η δυσανάλογη ευρωπαϊκή έκθεση σε όρους όγκου, παρά τη μείωση του μεριδίου του Κατάρ στις εισαγωγές της. Πράγματι, το μερίδιο του καταριανού LNG στην Ευρώπη έχει υποχωρήσει από 37% το 2017 σε μόλις 8% το 2025, σύμφωνα με τα στοιχεία της ICIS. Ωστόσο, το μοντέλο δείχνει ότι η Ευρώπη θα χάσει έως και 30 bcm LNG σε ένα τέτοιο σενάριο , διότι τα φορτία εκτρέπονται προς την Ασία. Δηλαδή, η Ευρώπη δεν πλήττεται επειδή «παίρνει πολύ Κατάρ», αλλά επειδή λειτουργεί ως ευέλικτη αγορά απορρόφησης και επανεξισορρόπησης.

Πού θα φτάσουν οι τιμές, τα σενάρια

Στο βασικό σενάριο, οι τιμές κινούνται γύρω στα 11 δολάρια ανά MMBtu (περίπου 38 δολάρια ανά μεγαβατώρα), ενώ στο σενάριο κλεισίματος προσεγγίζουν τα 29–30 δολάρια/MMBtu, δηλαδή σχεδόν 100 δολάρια ανά μεγαβατώρα. Η εικόνα αυτή ανατρέπεται πλήρως στο σενάριο παρατεταμένου κλεισίματος του Στενού του Ορμούζ. Σύμφωνα με τη μοντελοποίηση του OIES, μια τέτοια εξέλιξη θα μείωνε την προσφορά LNG από τη Μέση Ανατολή κατά περίπου 110 bcm σε ετήσια βάση. Ακόμη και αν μέρος αυτής της απώλειας αντισταθμιστεί από αυξημένες ροές από Αυστραλία και Βόρεια Αμερική, το καθαρό παγκόσμιο έλλειμμα διαμορφώνεται στα 86 bcm, δηλαδή περίπου το 15% της παγκόσμιας προσφοράς LNG του 2024.

Για να απορροφηθεί ένα τέτοιο σοκ, η αγορά θα χρειαστεί να προσαρμοστεί μέσω των τιμών. Το μοντέλο δείχνει ότι σε αυτό το σενάριο οι spot τιμές στην Ευρώπη και την Ασία θα κινηθούν κοντά στα 29–30 δολάρια/MMBtu, δηλαδή περίπου 170% υψηλότερα σε σχέση με το βασικό σενάριο. Τα επίπεδα αυτά είναι συγκρίσιμα με τις τιμές που καταγράφηκαν το 2022 μετά τη ρωσική εισβολή στην Ουκρανία, αν και χωρίς το επιπλέον «premium» που τότε προέκυπτε από συμφόρηση υποδομών στη βορειοδυτική Ευρώπη.

Η άνοδος αυτή δεν αποτελεί αυθαίρετη εκτίμηση, αλλά προκύπτει από την ανάγκη εξισορρόπησης ενός μεγάλου φυσικού ελλείμματος. Όταν αποσύρεται από την αγορά ένα τόσο σημαντικό ποσοστό προσφοράς, η τιμή πρέπει να αυξηθεί σε βαθμό που να περιορίζει τη ζήτηση, να ανακατευθύνει τα διαθέσιμα φορτία και να ενεργοποιήσει τη χρήση αποθεμάτων. Με άλλα λόγια, η τιμή λειτουργεί ως μηχανισμός κατανομής της σπανιότητας. Σε ένα τέτοιο περιβάλλον, ακόμη και μια προσωρινή διακοπή ροών μέσω Ορμούζ θα αρκούσε για να επαναφέρει την παγκόσμια αγορά φυσικού αερίου σε καθεστώς έντονης μεταβλητότητας και υψηλού γεωπολιτικού risk premium.

Ο ρόλος του Κατάρ

Το Κατάρ βρίσκεται στον πυρήνα της σημερινής ενεργειακής αναταραχής, όχι μόνο λόγω του όγκου παραγωγής του, αλλά λόγω της δομικής του σημασίας για την παγκόσμια αγορά LNG. Η εγκατάσταση Ras Laffan της QatarEnergy, η μεγαλύτερη μονάδα υγροποίησης στον κόσμο, καλύπτει περίπου το ένα πέμπτο της παγκόσμιας προσφοράς υγροποιημένου φυσικού αερίου. Η QatarEnergy ανακοίνωσε επισήμως τη διακοπή της παραγωγής υγροποιημένου φυσικού αερίου (LNG) και συναφών προϊόντων, μετά τα ιρανικά πλήγματα που σημειώθηκαν στις εγκαταστάσεις της. Οι επιθέσεις έπληξαν τα συγκροτήματα Ras Laffan και Mesaieed, δύο κομβικές ενεργειακές υποδομές του Κατάρ, με το Ras Laffan να αποτελεί τη μεγαλύτερη μονάδα υγροποίησης LNG παγκοσμίως. Η εξέλιξη αυτή αφαιρεί από την αγορά κρίσιμες ποσότητες φυσικού αερίου και ενισχύει δραστικά την ανησυχία για την ασφάλεια εφοδιασμού σε παγκόσμιο επίπεδο. Αυτό σε συνδυασμό με το κλείσιμο των Στενών του Ορμούζ και τη διακοπή των ροών, σχεδόν το 19% της παγκόσμιας αγοράς LNG τίθεται εκτός κυκλοφορίας.

Παρότι το μεγαλύτερο μέρος των καταριανών ποσοτήτων κατευθύνεται προς την Ασία, η Ευρώπη διατηρεί συγκεκριμένες εστίες υψηλής έκθεσης. Σύμφωνα με τα στοιχεία της ICIS (2025), η μεγαλύτερη εξάρτηση από LNG Μέσης Ανατολής εντοπίζεται στην Ιταλία, όπου το 32% των εισαγωγών LNG προέρχεται από την περιοχή, στην Πολωνία με 25% και στο Βέλγιο με 17%. Μικρότερα αλλά υπαρκτά ποσοστά καταγράφονται στη Βρετανία (6%) και στην Ισπανία (3%), ενώ σε άλλες αγορές η έκθεση είναι περιορισμένη. Το συνολικό μερίδιο του Κατάρ στις ευρωπαϊκές εισαγωγές LNG έχει υποχωρήσει από 37% το 2017 σε περίπου 8% το 2025, γεγονός που δείχνει διαφοροποίηση προμηθευτών, όχι όμως πλήρη απεξάρτηση.

Η σημασία του Κατάρ έγκειται στο ότι όλες οι εξαγωγές του διέρχονται από το Ορμούζ. Αυτό σημαίνει ότι με το θαλάσσιο πέρασμα κλειστό, δεν πλήττεται απλώς μια περιφερειακή αγορά, αλλά ένας κεντρικός κόμβος της παγκόσμιας εφοδιαστικής αλυσίδας LNG. Η κήρυξη force majeure από την QatarEnergy επιβεβαιώνει τη σοβαρότητα της κατάστασης , ενώ οι ευρωπαϊκές τιμές αντέδρασαν άμεσα με άλμα έως και 54% μέσα σε μία ημέρα . Σε ένα σύστημα όπου το LNG λειτουργεί ως βασικός μηχανισμός εξισορρόπησης μεταξύ ηπείρων, η απουσία του Κατάρ δεν είναι απλώς ποσοτική απώλεια· είναι συστημικό σοκ.

Οι αντιδράσεις των αγορών δεν βασίζονται σε υποθέσεις φόβου, αλλά σε αλληλοσυνδεόμενες δομές της αγοράς: υψηλή συγκέντρωση προσφοράς σε ένα γεωγραφικό σημείο, παγκοσμιοποιημένη διαμόρφωση τιμών, περιορισμένες εναλλακτικές υποδομές και εξάρτηση από αποθέματα για τη διαχείριση σοκ. Η διακοπή ροών στο Ορμούζ ενεργοποιεί όλους αυτούς τους μηχανισμούς ταυτόχρονα. Και γι’ αυτό η αντίδραση των αγορών είναι άμεση, ακόμη και τώρα που όλα παραμένουν ακόμα ρευστά.

Διαβάστε ακόμη