Η Ελλάδα διαθέτει ένα από τα υψηλότερα ποσοστά διείσδυσης ΑΠΕ στην Ευρώπη, με έντονη ανάπτυξη φωτοβολταϊκών και αιολικών πάρκων την ώρα που η αποθήκευση ενέργειας, κρίσιμη για τη σταθερότητα και την ασφάλεια του συστήματος, προχωρά με αισθητά χαμηλότερους ρυθμούς σε σχέση με τις ανάγκες του ηλεκτρικού δικτύου. Όπως σημειώνει η έρευνα EU Battery Storage Market Review 2025 της Solar Power Europe η Ελλάδα συγκαταλέγεται ανάμεσα στις αναδυόμενες αγορές αποθήκευσης με μεγάλη απόσταση από τις χώρες που ηγούνται της ανάπτυξης της αγοράς έργων αποθήκευσης.

Ωστόσο, παρά τη ραγδαία αύξηση της εγκατεστημένης ισχύος σε ευρωπαϊκό επίπεδο, η εικόνα που προκύπτει από την είναι σύνθετη: η αγορά αναπτύσσεται με ταχύτητα, αλλά όχι με ομοιομορφία, οι επενδύσεις αυξάνονται, αλλά συχνά «κολλάνε» σε ρυθμιστικά κενά και χώρες με υψηλό δυναμικό ΑΠΕ, όπως η Ελλάδα, δυσκολεύονται να μετατρέψουν το ενδιαφέρον σε πραγματικά έργα. Πιο αναλυτικά, η Ελλάδα αποτελεί, όπως σημειώνει η έκθεση, μία από τις χώρες με τη μεγαλύτερη αναλογία ΑΠΕ στο ενεργειακό μείγμα, αλλά και με απότομες διακυμάνσεις τιμών, αυξημένες περικοπές παραγωγής και κορεσμένα δίκτυα, ενώ η αποθήκευση ενέργειας δεν έχει ακόμη περάσει σε φάση μαζικής υλοποίησης.

Πιο αναλυτικά, η Ελλάδα εγκατέστησε αρκετά έργα που προέκυψαν από προηγούμενες δημοπρασίες, συνολικής χωρητικότητας λίγο κάτω από 900 MWh, ωστόσο τα έργα αυτά εξακολουθούν να αναμένουν την έκδοση των απαιτούμενων όρων σύνδεσης με το δίκτυο. Παράλληλα, η χώρα εισήγαγε προγράμματα χρηματοδότησης για επιχειρήσεις, ωστόσο, σε γενικές γραμμές, τα πλαίσια στήριξης παραμένουν, κατά την μελέτη, συχνά ανεπαρκή και κατακερματισμένα γεωγραφικά.

Όπως τονίζει η έκθεση, η εγκατεστημένη χωρητικότητα παραμένει πολύ χαμηλότερη από τις ανάγκες του συστήματος, δεδομένης της διείσδυσης ΑΠΕ. Έτσι, σημειώνει, ότι, παρά το επενδυτικό ενδιαφέρον και το σημαντικό pipeline έργων μεγάλο μέρος ποσοστό παραμένει σε στάδιο αδειοδότησης ή αναμονής όρων σύνδεσης ενώ και η μετάβαση από τις δημοπρασίες στην κατασκευή είναι αργή.

Τα τέσσερα «αγκάθια» της ελληνικής αγοράς

- Ασάφεια εσόδων: Οι μπαταρίες στην Ελλάδα δεν έχουν ακόμη σαφή και πολυεπίπεδη πρόσβαση σε αγορές εξισορρόπησης επικουρικές υπηρεσίες και μακροχρόνιους μηχανισμούς επάρκειας. Το αποτέλεσμα είναι επενδυτικά μοντέλα που βασίζονται σε περιορισμένο arbitrage, με αυξημένο ρίσκο. Στο ασαφές αυτό ρυθμιστικό πλαίσιο εσόδων για τις μπαταρίες οι επενδυτές δυσκολεύονται να προβλέψουν πώς και από ποιες αγορές (ενέργειας, εξισορρόπησης, επικουρικών υπηρεσιών) θα αμείβονται.

- Καθυστερήσεις στις συνδέσεις: Η έλλειψη χωρητικότητας στο δίκτυο και οι χρονοβόρες διαδικασίες λειτουργούν αποτρεπτικά, ακόμη και για ώριμα έργα. Οι διαδικασίες παραμένουν σύνθετες με αποτέλεσμα έργα που έχουν εξασφαλίσει χρηματοδότηση να «κολλάνε» στη γραφειοκρατία.

- Απουσία πλήρους revenue stacking: Οι μπαταρίες δεν μπορούν να αποζημιωθούν για το σύνολο των υπηρεσιών που προσφέρουν στο σύστημα (ευελιξία, σταθερότητα, αποσυμφόρηση δικτύου).

- Εξάρτηση από επιδοτήσεις: Η μελέτη επισημαίνει ότι πολλές αγορές (ιδίως αναδυόμενες, όπως Ελλάδα, Βουλγαρία, Ρουμανία) αναπτύχθηκαν κυρίως μέσω CAPEX grants και ευρωπαϊκών προγραμμάτων, κάτι που δημιουργεί κίνδυνο boom-and-bust αν δεν ακολουθήσουν μόνιμοι μηχανισμοί αγοράς.

Έτος ρεκόρ το 2025 – Αυξάνονται οι απαιτήσεις για την επόμενη πενταετία

Σύμφωνα με την έκθεση, το 2025 η Ευρώπη εγκατέστησε συνολικά 27,1 GWh νέας αποθηκευτικής ισχύος σημειώνοντας ετήσια αύξηση άνω του 30% και καταγράφοντας ιστορικό ρεκόρ. Έτσι, η συνολική εγκατεστημένη χωρητικότητα πλησιάζει τα 80 GWh, δεκαπλάσια σε μία τετραετία νωρίτερα Το πιο κρίσιμο στοιχείο, ωστόσο, είναι η αλλαγή δομής της αγοράς: οι μεγάλες μπαταρίες δικτύου ξεπερνούν σταδιακά τις οικιακές εγκαταστάσεις και αναδεικνύονται στον βασικό πυλώνα ανάπτυξης.

Παράλληλα, η Ευρώπη διαθέτει πλέον περίπου 252 GWh ετήσιας παραγωγικής ικανότητας σε κυψέλες μπαταριών, γεγονός που την καθιστά δεύτερο μεγαλύτερο παραγωγό παγκοσμίως μετά την Κίνα. Ωστόσο, το 92% αυτής της παραγωγής κατευθύνεται στα ηλεκτρικά οχήματα, ενώ μόλις το 8% εξυπηρετεί την αποθήκευση ενέργειας. Αυτό εκτιμάται ότι θα μεταβληθεί τα επόμενα χρόνια, καθώς η ζήτηση για συστήματα σταθερής αποθήκευσης ενέργειας αυξάνεται διαρκώς. Σύμφωνα με την έκθεση, η Ευρώπη διαθέτει αξιόλογη δυναμικότητα στη συναρμολόγηση μονάδων μπαταριών, με σχεδόν το ήμισυ των εργοστασίων να εδρεύει στη Γερμανία, ενώ λιγότερο από το 20% της παραγωγικής αυτής βάσης εξυπηρετεί σήμερα τη σταθερή αποθήκευση ενέργειας. Παράλληλα, η αγορά BESS αναπτύσσεται ταχύτερα από την προσαρμογή της ευρωπαϊκής βιομηχανίας, δημιουργώντας εξάρτηση από εισαγωγές και αυξημένο κόστος για έργα δικτύου.

Τέλος, η έκθεση κρούει των κώδωνα του κινδύνου καθώς, όπως επισημαίνει ότι οι ανάγκες ευελιξίας του ευρωπαϊκού ηλεκτρικού συστήματος θα πενταπλασιαστούν έως το 2030 και χωρίς μαζική ανάπτυξη αποθήκευσης, οι στόχοι για ΑΠΕ και απανθρακοποίηση καθίστανται ανέφικτοι.

Οι πέντε πρωταθλητές της Ευρώπης

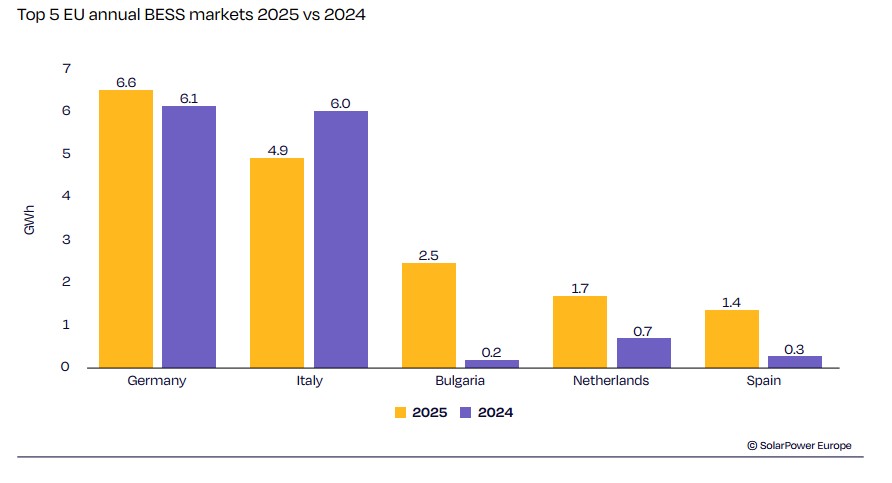

Συνολικά, πέντε αγορές συνέβαλαν το 2025 στο 63% της νέας εγκατεστημένης χωρητικότητας αποθήκευσης στην ΕΕ. Την προηγούμενη χρονιά, σχεδόν το 80% των εγκαταστάσεων είχε προέλθει από τις πέντε μεγαλύτερες αγορές (Γερμανία, Ιταλία, Σουηδία, Αυστρία και Ολλανδία). Παρά τη σημαντική μείωση του μεριδίου των χωρών-πρωταγωνιστών, η έντονη γεωγραφική συγκέντρωση της ανάπτυξης εξακολουθεί να χαρακτηρίζει την ευρωπαϊκή αγορά.

- Γερμανία: Η Γερμανία διατηρεί την πρώτη θέση τόσο σε ετήσιες εγκαταστάσεις όσο και σε σωρευτική ισχύ. Το 2025 εγκατέστησε περίπου 6,6 GWh (+8% από το 2024), συνδυάζοντας οικιακά, εμπορικά αλλά και μεγάλα έργα μπαταριών. Η γερμανική αγορά διατηρεί το 33% της συνολικής ευρωπαϊκής χωρητικότητας ενώ σύμφωνα με την μελέτη, η επιτυχία της βασίζεται στην πλήρη πρόσβαση των μπαταριών σε αγορές, στη δυνατότητα revenue stacking και στη μεγάλη κλίμακα έργων. Παρά τη δυναμική της αγοράς, ακόμη και εδώ τα δίκτυα αποτελούν σοβαρό περιορισμό, με μεγάλες ουρές σύνδεσης.

- Ιταλία: Η Ιταλία, δεύτερη μεγαλύτερη αγορά, σημείωσε πτώση -18% στις ετήσιες εγκαταστάσεις το 2025 (περίπου 4,9 GWh), κυρίως λόγω ρυθμιστικής αβεβαιότητας και μετάβασης σε νέο μηχανισμό στήριξης. Παρ’ όλα αυτά, παραμένει πρωταγωνιστής στα έργα μεγάλης κλίμακας, χάρη στους μηχανισμούς επάρκειας ισχύος.

- Βουλγαρία: Με άλμα +1152% από 0,2 GWh το 2024 σε 2,5 GWh το 2025, η Βουλγαρία αποτελεί την έκπληξη στη φετινή λίστα. Η εκρηκτική ανάπτυξη στηρίζεται σε ισχυρή δημόσια χρηματοδότηση, γεγονός που γεννά ερωτήματα για τη βιωσιμότητα μετά τη λήξη των επιδοτήσεων. Στο πλαίσιο αυτό, η έκθεση προειδοποιεί ότι χωρίς μακροχρόνιους μηχανισμούς αγοράς, η ανάπτυξη αυτή μπορεί να αποδειχθεί συγκυριακή.

- Ισπανία: Η Ισπανία εγκατέστησε περίπου 1,4 GWh το 2025, καταγράφοντας εκτόξευση +399% από το 2024 με έμφαση σε έργα δικτύου και υβριδικά σχήματα ΑΠΕ και αποθήκευσης. Η αγορά ωφελείται από τη βελτίωση των αδειοδοτήσεων, αν και η οικιακή αποθήκευση παραμένει αδύναμη.

- Ολλανδία: Με 1,7 GWh νέων εγκαταστάσεων και αύξηση 149% από το προηγούμενο έτος, η αγορά της Ολλανδίας εμφάνισε το 2025 ισχυρή δυναμική, αλλά αντιμετωπίζει υψηλά τέλη δικτύου και πολύπλοκες ρυθμίσεις που περιορίζουν την περαιτέρω ανάπτυξη.

Διαβάστε ακόμη