Μια «ακτινογραφία» της αγοράς φωτοβολταϊκών στην Ελλάδα περιλαμβάνει η νέα έκθεση του SolarPower Europe με τίτλο “EU Solar Market Outlook 2025-2030”. Ο σύνδεσμος της ευρωπαϊκής βιομηχανίας ηλιακής ενέργειας αναγνωρίζει πως η χώρα μας βρίσκεται ανάμεσα στις μεγαλύτερες αγορές φωτοβολταϊκών στην Ευρώπη, ωστόσο μέσα στο 2025 «κατέβασε ταχύτητα» και εγκατέστησε λιγότερα νέα φωτοβολταϊκά σε σχέση με το 2024, καθώς αντιμετωπίζει κάποια προβλήματα που θα πρέπει να επιλυθούν τα επόμενα χρόνια, προκειμένου να συνεχίσει να αναπτύσσεται ο κλάδος. Πιο αναλυτικά, η έκθεση διακρίνει σημαντική πρόοδο στα μεγάλα φωτοβολταϊκά έργα που υλοποιούνται στην Ελλάδα, ωστόσο αναφέρει πως οι εγκαταστάσεις συστημάτων για αυτοκατανάλωση, σε σπίτια και επιχειρήσεις, υποχώρησαν έντονα μετά τη μετάβαση από το σχήμα net metering στο net billing, λόγω των διοικητικών καθυστερήσεων που υπάρχουν. Παράλληλα, επισημαίνεται πως η αυξανόμενη συμφόρηση του δικτύου και οι περικοπές παραγωγής επιβάρυναν τη βιωσιμότητα των έργων.

Παρά τις προκλήσεις, η Ελλάδα παραμένει σε ισχυρή αναπτυξιακή πορεία, αναφέρει η έκθεση, με τα έργα μεγάλης κλίμακας να αποτελούν την κύρια κινητήρια δύναμη των νέων εγκαταστάσεων και με πολλά έργα αποθήκευσης να αναμένονται από το 2026 και μετά, τα οποία θα «απαλύνουν» το πρόβλημα της έλλειψης ηλεκτρικού χώρου. Βραχυπρόθεσμα, η εγχώρια αγορά φωτοβολταϊκών θα συνεχίσει να αναπτύσσεται, ωστόσο η περαιτέρω επέκτασή της θα εξαρτηθεί τόσο από την αύξηση της ζήτησης για ηλεκτρική ενέργεια, όσο και από τον ρυθμό ανάπτυξης της αποθήκευσης, των αναβαθμίσεων του δικτύου και τη θέσπιση σαφών κανόνων για την αυτοκατανάλωση.

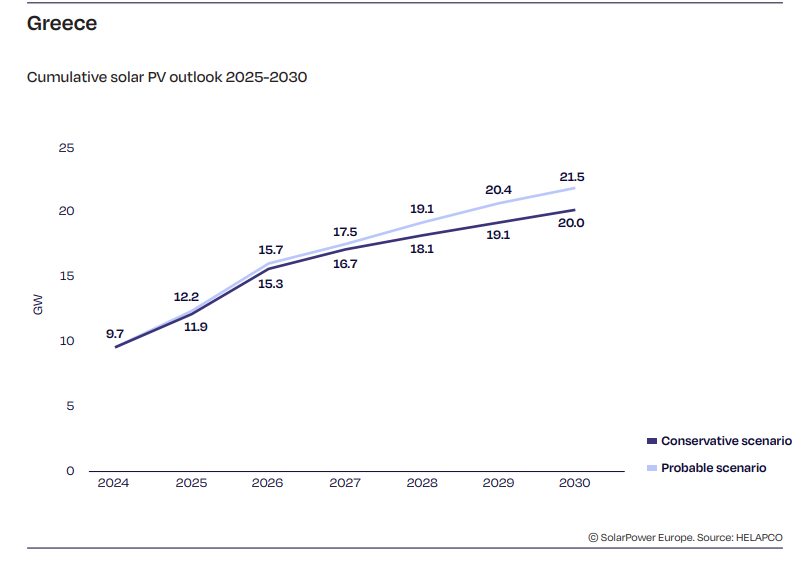

Σύμφωνα με το SolarPower Europe, το 2025 η Ελλάδα πρόκειται να έχει εγκαταστήσει σχεδόν την ίδια ποσότητα νέας φωτοβολταϊκής ισχύος με το 2024, περίπου 2,5 GW, ίσως και περισσότερο, ανάλογα με το πότε θα ολοκληρωθούν κάποια έργα που βρίσκονται σε τελικό στάδιο. Με πάνω από 12 GW συνολικής εγκατεστημένης ισχύος από φωτοβολταϊκά, η χώρα μας αναμένεται να υπερβεί τον στόχο των 13,5 GW του Εθνικού Σχεδίου για την Ενέργεια και το Κλίμα (ΕΣΕΚ) για το 2030 ήδη από το 2026. Από τη συνολική εγκατεστημένη ισχύ, πάνω από 1 GW αφορά συστήματα αυτοκατανάλωσης.

Τα στοιχεία της έκθεσης για τις περικοπές παραγωγής, δείχνουν πως περίπου 8% της δυνητικής παραγωγής από ΑΠΕ στην Ελλάδα περικόπτεται, ποσοστό που ξεπερνά το 11% για την παραγωγή φωτοβολταϊκών. Επιπρόσθετα, οι μηδενικές ή αρνητικές τιμές στην προημερήσια αγορά σχεδόν διπλασιάστηκαν το 2025 σε σχέση με το προηγούμενο έτος.

Οι προοπτικές της αγοράς φωτοβολταϊκών στην Ελλάδα

Κλείνοντας την αξιολόγηση του ελληνικού case study, η έκθεση επισημαίνει πως η αγορά στην Ελλάδα εμφανίζεται ιδιαίτερα ελκυστική, καθώς πολλά έργα εξασφαλίζουν όρους σύνδεσης, ενώ έχει δεσμευτεί πρόσθετη ισχύς για έργα αυτοκατανάλωσης. Αυτό μεταφράζεται σε θεωρητική συνολική ισχύ 27 GW έως το 2030. Αν και δεν αναμένεται να υλοποιηθεί πλήρως αυτό το δυναμικό, η σωρευτική ισχύς από φωτοβολταϊκά προβλέπεται σχεδόν να διπλασιαστεί μέσα στην επόμενη πενταετία. Συνολικά, περίπου 6,4 GW μπαταριών θα μπορούσαν να είναι διαθέσιμα έως το 2030, υπερβαίνοντας τους στόχους του ΕΣΕΚ, αλλά εξακολουθώντας να υπολείπονται των εκτιμώμενων 8 GW που απαιτούνται για τη διαχείριση των περικοπών ΑΠΕ.

Το 2025 αποτέλεσε έτος μετάβασης, σημειώνει η έκθεση, καθώς οι νέοι κανονισμοί στην Ελλάδα απαιτούν όλα τα φωτοβολταϊκά άνω των 400 kW να εγκαταστήσουν εξοπλισμό για εντολές set-point από τον διαχειριστή δικτύου. Αναπτύσσεται επίσης μηχανισμός αποζημίωσης για τη δίκαιη κατανομή των οικονομικών απωλειών λόγω περικοπών μεταξύ των επενδυτών. Παρά τις εθνικές και ευρωπαϊκές οδηγίες για απλοποιημένες διαδικασίες, οι αρμόδιες αρχές δεν τηρούν τα χρονοδιαγράμματα, σχολιάζει το SolarPower Europe.

Τέλος, αναφέρει πως ορισμένοι διεθνείς φορείς, των οποίων τα έργα δεν αναμένεται να ωριμάσουν έως το 2030, αποεπενδύουν από την Ελλάδα. Ωστόσο, πρόκειται για σχετικά περιορισμένη τάση. Παραμένουν όμως σημαντικές ευκαιρίες στην αποθήκευση ενέργειας, καθώς και στη δευτερογενή αγορά φωτοβολταϊκών (δηλαδή την εξαγορά υφιστάμενων αδειών από νέους επενδυτές), ιδίως για έργα σε λειτουργία ή με εξασφαλισμένη σύνδεση που αντιμετωπίζουν οικονομικές δυσκολίες.

Διαβάστε ακόμη