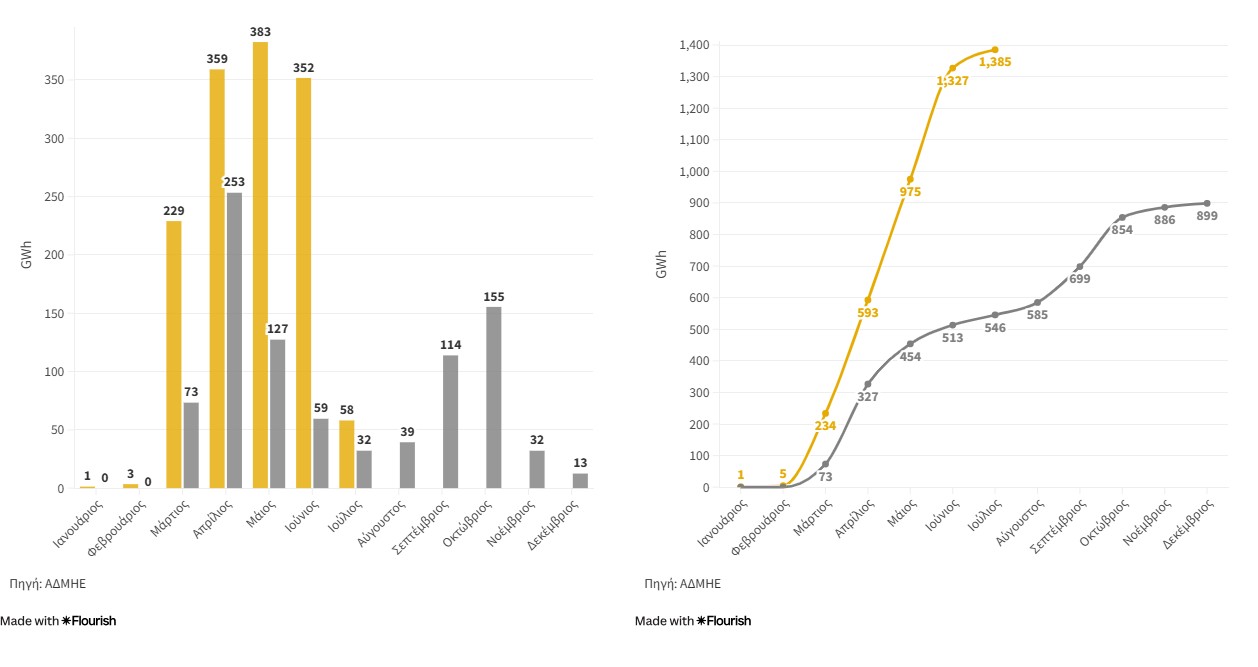

Σε κομβικό ζήτημα για την ενεργειακή αγορά εξελίσσονται οι περικοπές της παραγωγής από Ανανεώσιμες Πηγές Ενέργειας, καθώς το επτάμηνο Ιανουαρίου–Ιουλίου 2025 έφτασαν τις 1,385 GWh, δηλαδή στο 8,3% της συνολικής παραγωγής από ΑΠΕ. Σύμφωνα με μηνιαίο δελτίο του Green Tank, πρόκειται για υπερδιπλάσια ποσότητα σε σχέση με την ίδια περίοδο του 2024, όταν είχαν απορριφθεί 585 GWh. Το γεγονός αυτό αποτυπώνει με σαφήνεια το αυξανόμενο πρόβλημα συμφόρησης του συστήματος, την ώρα που οι επενδύσεις σε φωτοβολταϊκά και αιολικά ενισχύουν το χαρτοφυλάκιο καθαρής ενέργειας.

Μόνο τον Ιούλιο οι περικοπές έφτασαν τις 58 GWh, αντιστοιχώντας περίπου στο 2% της συνολικής μηνιαίας παραγωγής από ΑΠΕ. Αν και επρόκειτο για τις χαμηλότερες περικοπές μετά τον Μάρτιο, το μέγεθος παραμένει ανησυχητικό. Συγκριτικά, τον Ιούλιο του 2024 είχαν απορριφθεί μόλις 32,1 GWh, δηλαδή το 1,2% της παραγωγής. Το φαινόμενο εντοπίζεται κυρίως στις μεσημβρινές ώρες, μεταξύ 10 το πρωί και 3 το μεσημέρι, όταν η ηλιακή παραγωγή βρίσκεται σε αιχμή. Χαρακτηριστική ήταν η Κυριακή 13 Ιουλίου 2025, όταν καταγράφηκαν οι υψηλότερες ημερήσιες περικοπές του μήνα με 19,35 GWh.

Η εικόνα αυτή εγείρει κρίσιμα ερωτήματα για την επάρκεια των δικτύων, τον ρυθμό ανάπτυξης έργων αποθήκευσης και την αποτελεσματικότητα του υφιστάμενου πλαισίου διαχείρισης της παραγωγής. Η αναφορά στα δεδομένα του ΔΑΠΕΕΠ (δελτίο ΕΛΑΠΕ Απριλίου 2025), του ΔΕΔΔΗΕ για χαμηλή και μέση τάση και των προβλέψεων από τον ΑΔΜΗΕ επιβεβαιώνει την αυξημένη πίεση που ασκούν οι ΑΠΕ στο σύστημα.

Την ίδια στιγμή, ο Ιούλιος 2025 κατέγραψε ιστορικά ρεκόρ στην ηλεκτροπαραγωγή τόσο από ΑΠΕ όσο και από ορυκτό αέριο. Οι ΑΠΕ βρέθηκαν στην πρώτη θέση με 2.871 GWh, σημειώνοντας αύξηση 14% σε σχέση με τον Ιούνιο και 8% σε σχέση με τον περσινό Ιούλιο. Ακολούθησε το ορυκτό αέριο με 2.494 GWh, επίσης σε υψηλό δεκαετίας, με άνοδο 22% σε σχέση με τον Ιούνιο και 3,5% σε ετήσια βάση. Τα μεγάλα υδροηλεκτρικά ενισχύθηκαν στις 408 GWh, στο υψηλότερο επίπεδο του έτους, αν και χαμηλότερα κατά 8% από το 2024. Ο λιγνίτης περιορίστηκε στις 326 GWh, με πτώση 16% σε σχέση με πέρυσι, διατηρώντας την πτωτική του τάση.

Η συνολική ζήτηση ηλεκτρικής ενέργειας ανήλθε σε 6.498 GWh, στο υψηλότερο επίπεδο δεκαετίας, αυξημένη κατά 27% έναντι του Ιουνίου. Η Ελλάδα παρέμεινε για τρίτο συνεχόμενο μήνα καθαρός εξαγωγέας ηλεκτρικής ενέργειας, με καθαρές εξαγωγές 180 GWh, μειωμένες ωστόσο κατά 17% από τον Ιούνιο. Στο οικονομικό πεδίο, η μέση τιμή στη χονδρεμπορική αγορά (Day-Ahead Market, στοιχεία ENTSO-E) διαμορφώθηκε στα 100,6 €/MWh. Παρά την αύξηση 18% σε μηνιαία βάση λόγω υψηλής ζήτησης και ενισχυμένης χρήσης ορυκτών καυσίμων, η τιμή παρέμεινε αισθητά χαμηλότερη από τον Ιούλιο 2024 (135 €/MWh).

Η ανάλυση του Green Tank για το επτάμηνο αναδεικνύει ακόμη πιο έντονα τις αντιφάσεις της ελληνικής ηλεκτροπαραγωγής. Οι ΑΠΕ βρέθηκαν πρώτες με 15.310 GWh, αυξημένες κατά 2% σε σχέση με το 2024, ενώ το ορυκτό αέριο ακολούθησε με 13.405 GWh, στο υψηλότερο επίπεδο της τελευταίας δεκαετίας. Το πετρέλαιο κάλυψε 2.154 GWh, κυρίως στα μη διασυνδεδεμένα νησιά, όπου αντιστοιχεί στο 91% της παραγωγής. Τα μεγάλα υδροηλεκτρικά υποχώρησαν στις 1.871 GWh, σε χαμηλό πενταετίας, και ο λιγνίτης σημείωσε ιστορικό χαμηλό δεκαετίας με 1.739 GWh.

Συνολικά, η ζήτηση για το διάστημα Ιανουαρίου–Ιουλίου ανήλθε σε 33.526 GWh, μόλις 0,8% υψηλότερη από το 2024. Η εγχώρια παραγωγή όμως αυξήθηκε κατά 5,5%, φτάνοντας τις 35.223 GWh, επιτρέποντας στην Ελλάδα να καταγράψει καθαρές εξαγωγές 963 GWh, επίσης ρεκόρ δεκαετίας.

Η κατανομή ανά πηγή αναδεικνύει την ενισχυμένη διείσδυση των καθαρών τεχνολογιών: οι ΑΠΕ κάλυψαν το 45,7% της ζήτησης, ποσοστό ρεκόρ δεκαετίας, ενώ το αέριο ακολούθησε με 40%. Στην τρίτη θέση το πετρέλαιο με 6,4%, ενώ τα μεγάλα υδροηλεκτρικά περιορίστηκαν σε 5,6% και ο λιγνίτης σε μόλις 5,2%. Ουσιαστικά, για πρώτη φορά οι καθαρές πηγές ενέργειας (ΑΠΕ, υδροηλεκτρικά, βιομάζα, αυτοπαραγωγή) και τα ορυκτά καύσιμα (αέριο, λιγνίτης, πετρέλαιο) βρέθηκαν σε σχεδόν απόλυτη ισορροπία, με 17.181 GWh έναντι 17.297 GWh αντίστοιχα.

Οι τάσεις αυτές φωτίζουν τη διπλή πραγματικότητα της ενεργειακής μετάβασης: από τη μια πλευρά η κυριαρχία των ΑΠΕ, από την άλλη η αναγκαία –αλλά δαπανηρή– χρήση ορυκτών καυσίμων για την κάλυψη αιχμών και εξαγωγών. Στο μεταξύ, οι περικοπές καθαρής ενέργειας αυξάνονται με ρυθμό που δύσκολα μπορεί να αγνοηθεί. Το επόμενο διάστημα, η πορεία ανάπτυξης έργων αποθήκευσης και η ενίσχυση των δικτύων θα κρίνουν αν η Ελλάδα θα καταφέρει να απορροφήσει το κύμα νέων έργων ΑΠΕ χωρίς να συνεχίσει να χάνει πολύτιμη πράσινη ενέργεια.

Διαβάστε ακόμη